阅读:0

听报道

北京时间1月31日凌晨2点30分,世界卫生组织宣布,将新型冠状病毒疫情列为国际关注的突发公共卫生事件。但世界卫生组织同时强调,没有必要采取限制国际旅行和贸易的措施,世卫组织不推荐限制旅行和贸易的措施。世卫组织认为,中国采取了超常规的有力措施,并相信中国的疫情一定能得到遏制。发布会前,国际市场对世卫组织的评估结果多有担忧,黄金和白银价格一度冲高。在结果公布之后,金银价格均明显回落,显现市场对疫情的担忧情绪有所缓和。

目前新型肺炎确诊病例仍在上升之中,防控疫情仍是当前的主要矛盾,在各项工作中毫无疑问应被置于首要地位。但是另一方面,可预见的灾后如何恢复生产、如何尽量减少疫情对经济的负面影响,这些问题也不容忽视。当前政策需要未雨绸缪,在保证防控疫情的前提下,对生产恢复提前做出安排和部署,稳定企业和金融机构的预期,从而为日后的工作重点从疫情管控转向恢复生产做好准备。

那么我们首先要清楚,疫情对中国经济产生了何种冲击?

一方面,线下服务业首当其冲地受到较大影响,尤其是电影院线、旅游业、住宿餐饮、线下教育等等。而且当前服务业占比已经远高于17年前的非典时期,因此代表性的分析认为,本次新型肺炎的经济影响可能明显超过非典的影响。不过,服务业遭受的主要是需求冲击,这种需求很大程度上具有推后、延迟效应,甚至可能出现报复性反弹。出于这一点,又有代表性观点对疫情影响持较为乐观的态度。总体而言,疫情对线下服务业的冲击较为有限,具体将表现为先强后弱,甚至新兴的线上服务业还将获得意外的发展机会。

另一方面,本次疫情的爆发时点特殊,对工业生产活动也产生了显著冲击。为此,笔者对服装、钢铁、机械、石化等行业进行了调研,涉及广东、湖北、浙江、上海、河北等地。不同行业、不同地区的情况多有不同,但是总体上,工业生产在用工、订单、库存、生产、运输等方面都受到了不同程度的影响。与服务业主要受到需求冲击有所不同,工业生产活动同时受到了供给、需求两个方面的冲击,处境更为窘迫。疫情冲击下,工业生产活动的供需矛盾表现十分突出。

工业生产恢复面临的短期困难

17年前的非典疫情,于2月上旬春节长假结束后才开始向多个省份扩散。2003年2月下旬疫情的性质得到确认,3月12日世界卫生组织发出了全球警告,并建议隔离治疗疑似病例。而此次疫情的升级则发生在春节前,这使得员工返工成为一个突出的问题。综合来看,目前工业生产活动的恢复普遍面临以短期下困难:

其一,由于复工时间限制、员工实际返工情况、复产中的防护标准和物质条件等问题,工业生产活动可能被动推迟。

为有效防控疫情扩散,各省市分别发布了企业复工时间通知。各地复工要求,大体上不得早于2月9日24时之前,其中湖北省要求各类企业复工时间不得早于2月13日24时。因此,主要工业活动至少较原来的春节假期推迟9日。虽然各地都给出了“不早于”的安排,但是某些地区的实际开工情况仍然取决于疫情的防控进展,存在一定的不确定性。

由于目前疫情还在扩散、防控过程之中,员工实际返工意愿不强。从29日初五、30日初六的全国铁路发送旅客来看,客流量分别同比减少74.7%、73.8%。外地工人的返工还将有所推迟,再加上必要的2周隔离时间。因此外地工人的实际返工时间可能要推迟2-3周,一些地区推后的时间可能更长。另外,即使外地员工返回岗位,如何对外地员工进行隔离安排?能否为复产员工提供充足的口罩等防护物资?企业在复产初期要遵循哪些防控标准和事件处置流程?这些都是复工企业要面临的现实问题。尤其是大型用工型企业,上述问题更为突出。

其二,当前交通运输、物流渠道面临阻滞。

为了控制疫情,有必要在高速公路进行通道管控和体温检测工作,不过也有一些地方封闭、阻断道路,甚至有挖断公路的做法。某地县政府还下令封闭国、省、县、乡道路的县际进出口。另一方面,受运输公司延长放假影响(何时复工也多未定),物流运力也受到了影响。

根据Mysteel统计,截至1月30日,南方某省22家建筑钢材企业合计库存137.5万吨,较2019年春节后第一周库存量增加37.9万吨。其主要原因是物流受阻、造成货物无法正常运输,库存快速累积,部分在途原材料目前也积压在港口待卸。根据企业反馈,部分钢厂在未来一周将会面临产成品无处可放、同时原材料供应跟不上的情况。另外,北方某省的钢铁行业,虽然程度上有所区别,但也面临类似的情况。

其三,年后制造业订单交付将出现延迟,生产企业面临损失。

春节后的2月,服装等季节性产品将迎来赶工、出货高峰。但是由于前述因素,生产恢复过程迟滞、交货时间目前尚难以确定,较多订单将面临延误。作为后果,生产企业将面临扣款,或者被迫采取加急、空运等方式来尽快交付订单,但这同样会产生更高的交货成本。尤其是出口行业的订单交付延误,可能面临更大的损失。

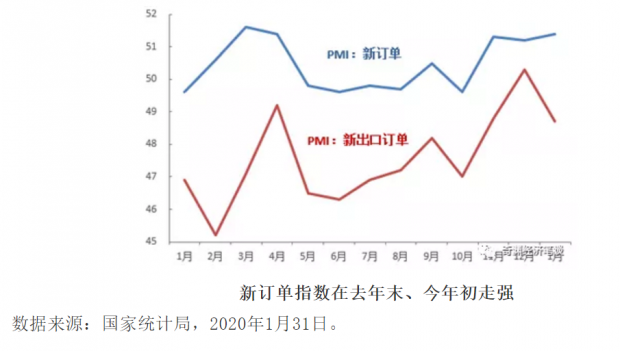

同时,春节前制造业企业恰恰积累了较高的在手订单,这将使企业面临更大的交货压力。2019年11月至2020年1月,PMI新订单、新出口订单指数双双走高。由于PMI的调查时间限制,因此1月PMI数据基本反映了疫情升级前的情况。在2020年1月,PMI新订单指数达到51.4,创20个月以来的新高。同时,新出口订单在1月虽回落至48.7,但也明显高于2019年初同期值、以及2019年的全年水平。同时,从12月、1月累计来看,新出口订单表现也较为强劲。而恰恰是这些在手订单,可能对交货产生较大压力,甚至带来一定损失。

疫情对工业生产影响可能超出1季度

疫情对生产活动的冲击是一次性的、暂时性的。但是这个“暂时”有多长?笔者认为其影响可能会超出1季度,这种可能性需要引起注意。从1季度本身来看,疫情对经济活动的主要影响,在服务业方面将体现为需求冲击。对制造业的影响则不仅仅体现为需求冲击,还将体现为供给冲击。

那么,为什么疫情的经济影响可能会超出1季度?

其一,出口制造业新订单暂时流失,可能使疫情影响持续到2季度。

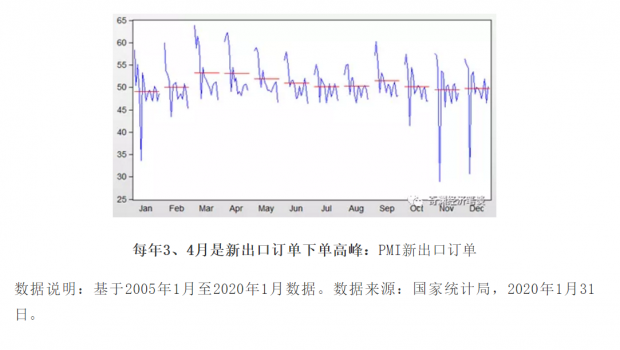

从2005年1月以来的数据看,每年春节后的3、4月,是年内的出口订单下单高峰期,两者甚至明显高于第3高峰的9月份圣诞节订单。3、4月中,又以3月订单指数的均值最高。可见,3、4月份的出口订单表现,将决定后续几个月的出口表现。

目前,外国采购商对于中国疫情高度关注。而由于前述原因,年初订单交付时间目前尚无法确认,甚至将有一定比例发生延误。如果在3月工业产能的恢复仍然存在不确定性,则可能对当月新订单产生一定程度的影响,进而影响到后续2季度的生产活动。

对于订单流失的担忧,不同企业、不同行业情况各异。对于国际竞争力较强的企业,这方面担忧不明显。但是对于服装类企业,外国采购商可能同时在多个国家下订单,如果中国生产恢复迟滞,则可能影响到外国采购商的订单配置方向。

另外,虽然世界卫生组织不推荐限制旅行和贸易的措施,但是一些国家已经分别采取了限制措施、并提升了风险等级。这也可能对中国的新增订单产生消极影响。例如,外国供应商要考虑新增中国某个企业为供应商,中间需要经过初步洽谈、产品测试、验厂、打样、谈判、签约等环节。上述多个环节涉及外国采购商到华的国际旅行。目前,这类新增中国企业为供应商的协商过程,可能受到干扰、甚至面临暂停,进而影响到潜在的出口订单增长。

其二,工业企业固定支出不变、生产困难增加,资金链承压雪上加霜。

首先,推迟复工、外地员工被隔离期间,企业仍然面临固定费用支出,如租金、贷款利息等。其次,延期复工期间企业是否要支付工资?各地标准不一,其中部分地区企业仍要支付工资。例如上海市在1月27日发布的《关于本市延迟上海市企业复工和学校开学的通知》,明确指出,“对于休息的职工,企业应按劳动合同约定的标准支付工资”。其三,对于新型肺炎患者、疑似病人、密切接触者因被采取隔离治疗、隔离观察等隔离措施导致不能提供正常劳动的,企业也应当“视同提供正常劳动并支付职工正常工作时间工资”。

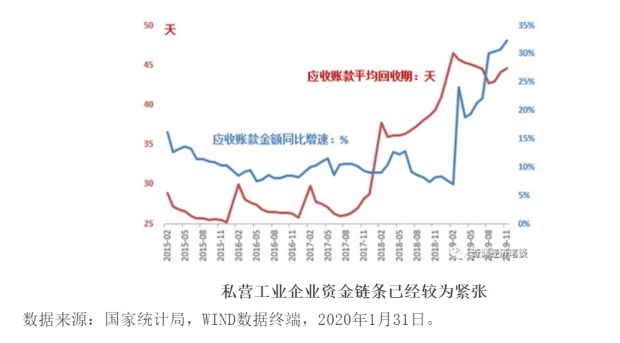

同时我们也注意到,私营工业企业的资金链条已经普遍处于紧绷状态。根据国家统计局最新的数据:2019年11月,私营工业企业应收票据及应收账款金额达到5.025万亿元,同比增速32.3%,这也是2007年以来的最高同比增速。同期,私营工业企业的应收账款平均回收期达到44.6天,较2019年的峰值有所缓解,但仍处于历史高位。

可见,私营工业企业资金链原本就处于紧张状态。再加上固定支出不变,疫情带来的额外人工开支、复工推迟、订单交付延误,以及疫情防控期复产的防护成本提高,这些困难将对原本处于困境的企业产生较大影响。如果这些企业的资金链发生断裂,可能会带来企业破产、失业增加,从而可能影响到后续经济走势。对上述情况需要引起关注,并进行充分的评估。

做好疫情防控和恢复生产的衔接工作

毋庸置疑,疫情防控仍然是当前最重要的工作,各级政府的工作重心仍然在防控疫情方面。而且,控制疫情的思路是长痛不如短痛,必须在较短的时间内坚决遏制住疫情的扩展,科学防治、精准施策,争取早日解除疫情。但是另一方面,正如开篇所述,政策也需要未雨绸缪,在保证防控疫情的前提下,对生产恢复提前做出安排和部署,减少疫情的中期冲击,做好疫情防控和恢复生产的衔接工作。为此,笔者给出的建议是:首先稳资金流,尽早恢复物流,然后视疫情改善情况恢复人流,同时恢复生产活动。

首先,稳住资金流。

应通过有针对性的税收减免、临时性短期融资,为疫情冲击较大行业的困难企业提供周转资金。尤其是对于因疫情冲击而陷入困境的民营企业,要帮助其稳住资金链条、渡过暂时的难关。

其次,尽早恢复物流。

目前,市场供求矛盾突出、过剩与短缺同时并存。在此背景下,政策不宜做总量刺激,应以“疏通”供求关系为主。而打通供求的关键一环,即是物流畅通。因此,应制定明确的标准,保障交通基础设施畅通。同时,高度重视物流运输行业的关键作用,在坚持防控疫情标准的情况下,物流运输业应尽早复工、恢复正常运转。另外,在疫情完全得到控制,物流瓶颈完全打通之前,不宜大规模实施总量刺激。

再次,恢复人流和生产活动。

政府应加强与企业的沟通、互相了解,稳定企业复工预期。尤其是政府多了解企业的困难,针对各地情况、根据不同行业的特点采取应对措施。

由于疫情发展尚在发展,有的地区还无法确定具体复工时间,但可以给出一定的技术标准,根据当地新增病例数、人口流动数量、企业防疫情况等,给出明确的、可量化的复工条件,给企业恢复生产提供参考预期。在疫情尚未完全解除的情况下,地方政府还应明确复产后的防护措施。在疫情未完全解除的情况下,政府应指导企业对员工进行必要的防护,并为企业提供防护用品充足市场供给。

本文已经发表于《财经》

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号