特朗普对华加征关税幅度

为什么路透社调查错了?

文| 徐奇渊 栾稀

路透社于11月21日发布的一项调查显示,就美国在2025年初对中国加征关税,50位分析师的预测中值为38%。然而,11月25日特朗普通过推特宣布,计划在其上任后对中国商品加征10%的关税。为何路透社的预测与实际情况相差如此之大?这让人联想到美国总统大选时,是参考民意调查还是博彩市场的预测更为准确。此次大选的结果证明了后者更为可靠,同样,路透社的调查仅基于50位分析师的意见,覆盖面较为有限。

为了更准确地了解市场预期,我们可以借助所谓的“特朗普交易”作为观察窗口。从北京时间11月6日大选结果确认起,我们的团队便开始追踪“特朗普交易”,从中提取市场对特朗普加税政策的预期。就像比特币、美国国债和美股等金融产品的价格一样,各国汇率在很大程度上也反映了市场对特朗普加税的预期。

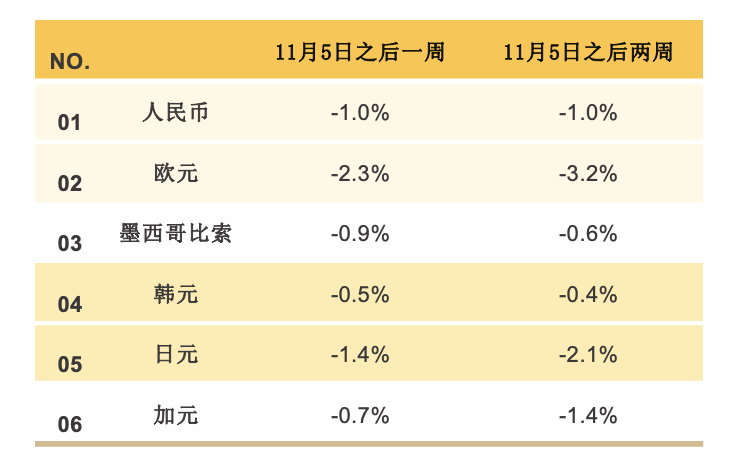

在此期间,我们关注了人民币、欧元、墨西哥比索、韩元、日元、加元等六种主要货币的表现,排除了越南、中国香港等地的货币,因为这些地区的汇率不够灵活,难以全面体现“特朗普交易”的特点。这六种货币所在的经济体,正是美国贸易逆差的主要来源。观察的时间长度是1周、2周。一般来说,对于事件冲击的分析中,使用1到2周的时间来观察比较好,时间太长则金融市场中的干扰信息过多、无法识别。因为存在时差,所以中欧美的交易取当日数据,中国则选择t+1日的数据。

我们发现,11月5日之后的两周内,欧元和日元贬值最为显著。在这六大经济体中,欧元区和日本被视为除中国外的最大目标,因此它们的货币承受了较大贬值压力。以第二周的数据为例,欧元和日元分别贬值了3.2%和2.1%。总体来看,市场在定价时大约以20%至30%的比例反映了10%的关税风险。

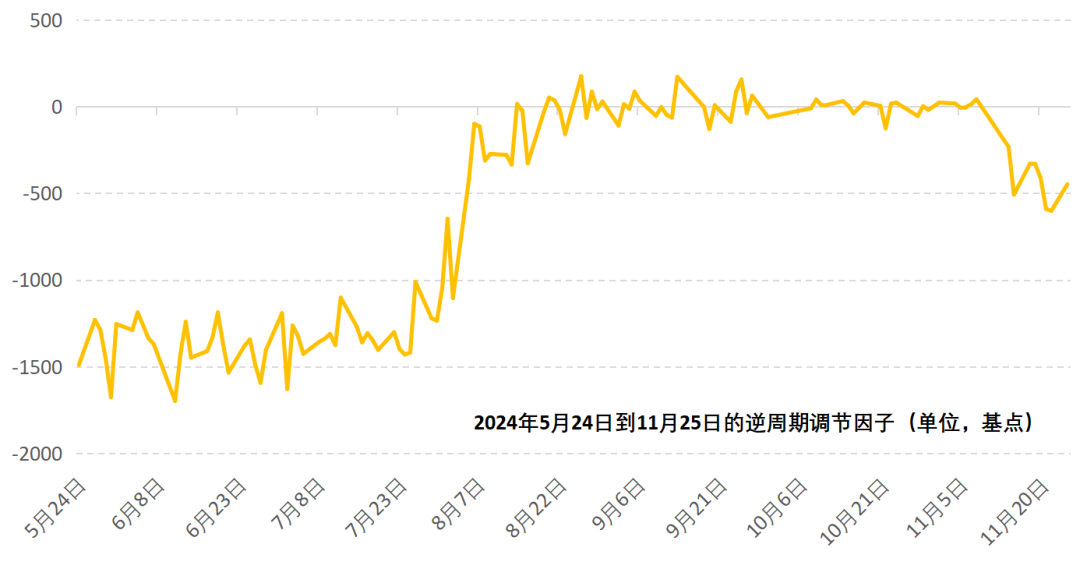

假设市场认为中国面临60%关税的风险,根据20%至30%的比例,人民币汇率应面临12%至18%的贬值压力。但实际上,在特朗普交易的两周内,人民币汇率的贬值幅度仅为1%。尽管有人可能质疑,人民币汇率形成机制的灵活性不足,导致1%的贬值未能完全反映市场预期,但这一观点可以通过逆周期调节因子的变化来反驳。

在特朗普交易的两周里,虽然人民币贬值压力存在,但这压力并不大,逆周期调节因子仅为-500个基点,远低于今年年中的水平。即便考虑这500个基点的影响,人民币的贬值幅度依旧有限。此外,对比同一时期的上海金价和伦敦金价,两者之间的差异也在合理范围内。我们还检查了其他可能的特朗普交易起点日期,如10月7日、10月14日、10月22日、10月25日、10月28日等,最终得出的结论一致。

综上所述,通过11月5日后两周的“特朗普交易”,在人民币汇率的定价中,并未体现出市场对特朗普对中国加征60%关税风险的预期。具体而言,结合人民币实际贬值幅度1%及可能存在的未完全反映的贬值压力,人民币汇率所对应的关税风险可能在10%以上,但不超过20%。这一结论不仅大幅低于路透社的调查结果,也验证了11月25日特朗普推文的信息。相应的,11月26日的人民币外汇市场波动较为温和,特别是人民币并没有因为10%的关税而升值,这表明10%与此前的市场预期基本一致。而同时,加元、墨西哥比索则出现了显著的贬值,这是因为25%关税确实超出了此前的预期。

当然,对中国来说,即使是10%的关税也不容小觑。近日,我们将进一步撰文探讨,为何即便新一轮关税幅度不大(例如10%或20%),对中美两国而言,其挑战仍较特朗普1.0大得多。

感谢:博士生桂平舒对人民币汇率逆周期调节因子进行了计算

致歉:应该上周末写好,没有及时发出来,被特朗普推特抢了先T_T

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}