阅读:0

听报道

4月10日统计局发布的数据显示,3月CPI、PPI同比涨幅分别为4.3%、-1.5%。这似乎表现出了CPI和PPI背离的矛盾现象。但事实上,如果剔除食品价格涨幅,则非食品CPI、非食品PPI同比涨幅分别为,0.7%, -2.0%。

其中,非食品PPI同比增速与去年10月水平较为接近,同为2016年中以来的最低。如果不考虑春节效应,则非食品CPI同比增速是2009年末以来的最低值。实际上,从非食品口径来看,CPI与PPI的趋势基本一致,目前均处于多年以来的低位。

这表明,疫情冲击之后的复工过程中,我国经济仍面临总需求的进一步收缩。当前,我们首先应该担忧的,并不是总需求过热问题、也不是通胀问题,而是总需求不足问题。

数据来源:国家统计局。

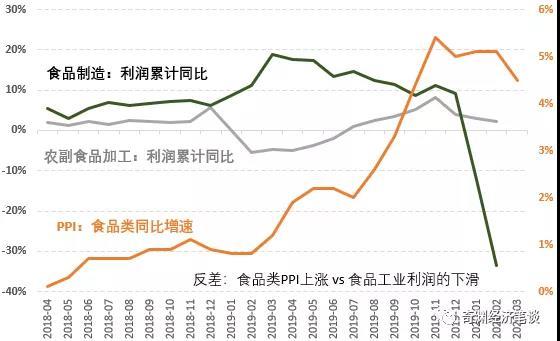

另外一项证据也表明,食品价格上涨本身,主要是供给冲击导致的问题。一方面我们看到,PPI食品类价格同比涨幅较高,3月同比为4.5%,较1月和2月的5.1%略有回落,但仍然处于高位。另一方面,对应的农副食品加工业、食品制造业利润累计同比增速,却出现了显著下滑、甚至是较大幅度的负增长。

其中,农副食品加工业2月利润累计同比增速为2.2%,不但较2019年11月的8.3%显著回落,同时也明显低于同期的食品类PPI增速。而食品制造业2月利润累计同比增速为-33.5%,甚至较去年末10%左右的水平大幅下挫。

这也表明,食品制造业和餐饮等行业一样,也受到了疫情的严重冲击。在此背景下,PPI的食品类同比增速并没有需求因素的支撑,主要是供给因素导致,例如:猪肉价格因素,此前物流不畅导致供求被阻断等等。

食品类PPI的高位运行,和食品类工业企业利润的显著下滑,这种反差进一步表明:食品价格上涨主要由供给冲击导致,由此出现了含食品、不含食品价格指数的背离。不过,当前食品价格虽然还在高位,但其正在趋于稳定或出现回落。3月,CPI食品烟酒项目环比下降2.7个百分点,PPI食品类环比下降0.3%个百分点。

不过,随着物流畅通、生产秩序恢复,以及去年基期猪肉价格较高等力量逐渐发挥作用,后续CPI和PPI当中的食品价格有望进一步回落。在此背景下,含有食品、不含食品的价格指数将更为一致,与此同时,总需求不足的情况将更加水落石出的表现出来。

数据来源:国家统计局。

由此可见,当前我们面临的主要矛盾,并不是通胀问题,而恰恰是总需求不足。在此背景下,货币政策需要对当前较高CPI通胀率保持较高的容忍度,不必对当前的全口径通胀率做出反应。

不过,当前CPI通胀率仍然保持在较高水平、消费者对通胀率的感知较为强烈的情况下,财政政策与货币政策的组合当中,财政政策尤其应当发挥主导作用。尤其是在疫情冲击之下,不确定性仍然较大,企业投资仍然缺乏信心,此时财政政策的挤出效应较小。同时,货币政策应更多扮演适应性、跟随性调整的角色,为政府和企业融资提供较为宽松的环境。

本文已经发表在《人民网-财经频道》

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号