阅读:0

听报道

当前,我国工业企业经营状况不断改善,但仍面临两大挑战。

现实挑战:原材料成本上涨引发工业企业的行业分化加剧,这影响到了工业部门复苏的平衡和可持续性。

潜在挑战:随着欧美等国家的疫苗普及取得进展,全球市场的供求缺口将得到有效缓解,我国出口,以及疫情期间国内暂时活跃的进口替代生产,都将面临回调压力。

2021年中国经济下半场的两个挑战:工业部门的视角

文 | 徐奇渊

本轮疫情发生以来,我国工业部门率先实现复工复产,在供给端为中国和全球经济稳定做出了重要贡献。当前,我国工业企业经营状况不断改善,但仍面临两大挑战:

其一是现实挑战,原材料成本上涨引发工业企业的行业分化加剧,这影响到了工业部门复苏的平衡和可持续性。

其二是潜在挑战,随着欧美等国家的疫苗普及取得进展,全球市场的供求缺口将得到有效缓解,我国工业品的出口和疫情期间国内暂时活跃的进口替代生产都将面临回调压力。

01 现实挑战:工业行业分化加剧

6月27日,统计局发布的数据显示:2021年5月工业企业利润延续反弹态势。5月当月,规模以上工业企业利润同比增长36.4%,两年平均增长20.2%。

从绝对金额来看,5月当月规上工业企业利润总额达到8303亿元,在4月7690亿元的基础上增长了614亿元,环比增速达到8.0%。

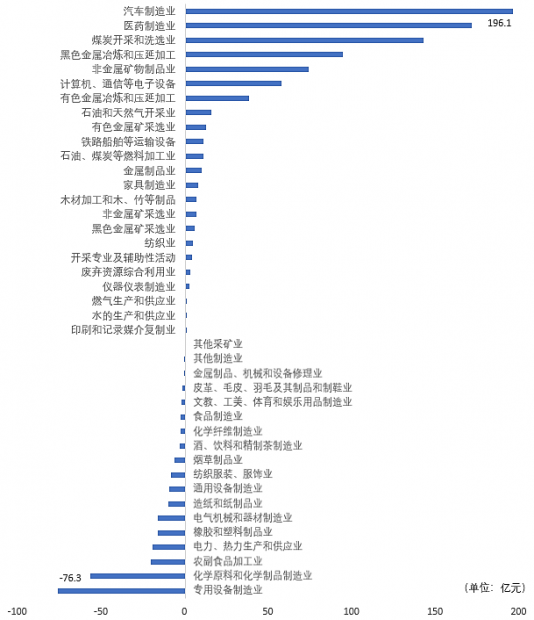

其中,41个细分行业中的4个行业在5月的利润环比增长为604亿元,几乎解释了工业整体利润的全部环比增长。

这4个行业的利润环比增速分别为:汽车制造(41%),医药制造业(37%),煤炭开采和洗选业(43%),黑色金融冶炼和压延加工业(14.3%)。

剩下的37个行业,其加总利润在5月的环比几乎没有增长,甚至有18个行业的利润环比增速为0或出现负增长。

其中,5月利润较4月环比降幅在两位数以上的行业有:橡胶和塑料制品业(-10.4%),造纸和纸制品业(-11.5%),纺织服装,服饰业(-13.9%),农副食品加工业(-14.1%),金属制品,机械和设备修理业(-15.5%),专用设备制造业(-22.7%)。

这与工业全行业利润环比增速8.0%形成了鲜明对比。

工业细分行业5月利润金额环比变化

当前工业企业利润增长势头出现了显著分化。采矿工业、原材料制造业利润持续上升,而中下游的制造业成本上升较快、盈利能力甚至受到削弱。

从同比来看,截至5月PPI生产资料、生活资料同比增速分别为12%、0.5%,增速差达到11.5%,这是1996年有数据以来的最大值。

而且,去年下半年生产资料价格的走势较为稳定,这导致基期因素难以对2021年下半年同比增速起到显著的稳定作用。

根据笔者估算,2021年5月到10月期间,基期作用可以将PPI生产资料同比增速拉低1.7个百分点(5月到12月可以拉低3.9个百分点),这对于当前两位数增速的PPI生产资料价格而言影响比较有限。

可以预计在下半年大部分时候,PPI生产资料、生活资料的增速差仍将较大,从而行业分化压力仍将较大——除非PPI生活资料的增速也有显著提升。

根据1996年以来的历史经验,PPI生活资料最高涨幅约为5%左右(当前为0.5%),其同步对应的PPI生产资料价格与目前的水平也大体相当。

当前内需疲弱可能阻碍了PPI生产资料向生活资料的传递。

02 潜在挑战:外部确定性将增加国内不确定性

过去一年以来,中国工业部门的强劲复苏与欧美国家的供给、需求缺口维持在高位有关。

一方面欧美的宽松政策和对个人的大力救助,使得总需求维持在相对较为稳定的水平。

另一方面疫情冲击了正常的生产秩序,供给能力受到冲击。两方面共同作用,使得海外市场需求大于供给,我国的出口持续走强。

但是,海外市场的需求缺口在今年下半年可能会发生变化。

第一,下半年欧美等国家将实现疫苗普及,伴随的生产秩序、供给能力也将得到恢复。预计下半年,欧美国家的劳动参与率将显著提升(但是这并不意味着失业率有同步下降),从而欧美国家的供给、需求缺口将显著缩小。

以美国为例,2020年美国人均可支配收入同比增速为6.5%,是1989年以来的最高增速,甚至略高于2000年。在救助政策支撑下,个人就业意愿下降、劳动参与率持续下降。

而9月美国个人救助政策到期后不再延续,届时美国的生产、生活秩序基本恢复正常,劳动参与率也将显著上升,其供给能力将得到显著恢复、改善。

第二,需求方面,欧美等国家的宏观政策扩张难以再现去年的力度。6月24日,拜登对参议院的《两党基建框架》表示支持并呼吁国会通过。此基建方案计划在未来5年投资1万亿美元,已经较最初的2.3万亿大幅缩水。

同时,由于近期通胀压力的持续上升,美国为代表的各国货币政策也在一定程度上陷入了两难。随着疫情在主要发达经济体逐步得到有效控制,宏观政策也相应正在回复到边际上较为稳定的状态。

第三,下半年欧美国家的需求恢复将以服务业恢复为主,而不是工业品。仍以美国为例,在2020年的强力救助政策背景下,在美国个人消费支出结构当中:服务类消费支出同比下降5.4%,这是美国服务类消费支出在20世纪30年代大萧条以来最大的萎缩。尽管有个人救助的支撑,疫情期间的社交距离控制仍然显著冲击了服务类消费。

而同时,2020年的耐用品、非耐用品的个人消费支出则分别上升了5.5%、2.1%,两者增速均维持在比较正常的水平,甚至耐用品消费支出增速还达到了2004年以来的最高值。

在此背景下,一旦疫苗普及、疫情得到控制,个人消费支出的恢复将以服务类消费为主。从这个意义上来看,欧美国家疫情得到控制之后,其复苏对中国的出口提振作用相当有限。

第四,疫情期间,欧美无法及时为中国供货,推动了我国进口替代型的工业生产。相反,疫情得到控制之后,欧美的生产恢复可能对我国的进口替代型生产活动带来冲击。在这方面,汽车发动机是典型的代表性行业。

2020年全年,汽车用发动机进口增速为-30.2%,同期我国汽车用发动机出口增速为39.2%。在此背景下,该行业的进口替代生产活动也十分明显。

2020年全年,该行业主营业务收入2337亿元,较2019年上升420亿元,增速达19.7%,大幅好于2018年有数据以来的零增长、负增长水平。

相应地,汽车用发动机行业的利润在2020年增幅为15.0%,也大幅好于前两年的表现。对于这类行业,海外生产秩序恢复之后,预计其国内进口替代、出口均将受到显著冲击。

可见,疫情得到有效控制、海外生产秩序全面恢复之后:(1)服务业这种不可贸易品部门的需求将引领下一阶段的海外需求复苏;(2)海外需求缺口也将明显收窄、从而对我国出口造成影响;(3)这还将影响到我国暂时较为活跃的进口替代型工业生产。

当前我国出口占全球份额显著超出过去的历史最高水平,今年下半年或明年出口份额出现回落具有一定的必然性。我们需要稳住内需,从而对出口增速的回落提供缓冲,避免因为出口的波动而影响到国内经济稳定。在此背景下,工业部门将同时面临国内行业分化,以及国外形势变化带来的需求和供给冲击。

总体上,在全球的可贸易品部门中,外部的不确定性就是我国的确定性。相反地,外部的确定性,就是我国的不确定性。事实上,不但对工业部门是如此,对于国际收支、甚至对于大类资产价格可能都有相通的意义。

文章来源于中国金融四十人论坛

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号