部分发展中国家的债务危机可能使中国在贸易、投资、金融等渠道受到影响。中国可以考虑从人类命运共同体的角度出发,创新债务处置方式,探索更加市场化、国际化的处置工具

文|徐奇渊 雷 宇 孙靓莹

熊婉婷 熊爱宗 虹始见

2020年以来,疫情冲击、全球供应链紧张、美联储货币政策转向、俄乌冲突等等冲击接踵而至,一些发展中国家的宏观经济秩序已经开始陷入混乱。

土耳其在汇率贬值、大宗商品价格上涨的推动下,通胀率已经在3月突破了60%。4月初,黎巴嫩宣布其国家政府和央行破产。同时,处于经济危机的斯里兰卡也宣布国家进入紧急状态、期待对外债进行重组安排。秘鲁的物价飞涨,也引发了大规模示威游行和社会暴乱。

根据IMF的数据,中等收入发展中国家的偿债负担已经处于30年来的最高水平。另外,在69个低收入国家当中,截至2022年3月底已经有8个国家陷入债务困境、30个国家处于高风险状态,占全部低收入国家的55%。发展中国家的债务危机已经成为今年全球经济的又一重要风险。

作为全球第二大经济体和最大的债权国家之一,中国可能在贸易、投资、金融等渠道遭受影响。如何应对这一外部变化?我们将尝试从人类命运共同体的角度出发,给出技术性的解决方案。

01

发展中国家债务压力

新冠肺炎疫情暴发以来,发展中国家债务问题压力与日俱增。2021年下半年以来,又加上美联储货币政策转向、俄乌冲突等外部冲击不断。

在此背景下,一些依赖于粮食、能源等大宗商品的进口、依赖于旅游业收入和侨汇收入的发展中国家,尤其是原本就处于持续经常账户赤字和重债状态的发展中国家,已经或正逐步临近债务危机。

截至2022年3月底,已有38个低收入国家被国际货币基金组织认定为高风险或处于债务危机中。

除了本国因素,重债穷国的债务状况非常容易受到利率和汇率波动影响。

一方面,这些国家总债务中的可变利率债务占比很高,2020年的占比达到了31%,远超15%的历史均值。

另一方面,这些国家的外币债务占比也大幅上升。其总外债中以美元和欧元计价的债务占比从2000年的51%升至2020年的72%。

这意味着,一旦全球利率中枢上移或本币贬值,这些国家的偿债压力将大幅加重。在全球通胀率普遍上涨、美欧货币政策加速转型、美元强势周期来袭的情况下,发展中国家的债务管理和外汇获取能力将面临严峻挑战。

在此基础上,俄乌冲突给发展中国家债务这个骆驼身上又增加了一根沉重的稻草。俄乌冲突爆发以来全球金融市场避险情绪上升,根据JP摩根的新兴市场债券指数(EMBI),3月底时非洲国家的债券利差平均上升了20个基点,其中加纳上升了90个基点、埃塞俄比亚上升了200个基点,整个非洲的外部融资成本都在上升。

如前所述,一些中等收入、低收入的发展中国家也正在陷入经济危机和债务危机当中。低收入国家的情况更为糟糕。3月末,世界银行的宏观经济、贸易与投资全球总监MARCELLO ESTEVÃO认为,未来一年中可能会新增十多个发展中国家面临债务违约。

目前来看,这还不至于形成全球的系统性风险,影响也会小于上世纪80年代的拉美债务危机,但这仍然可能成为90年代中期以来发展中国家所面临最大的一波债务危机。

02

从人类命运共同体角度 提出债务解决方案

疫情暴发以来,人类命运共同体的时代特征愈加鲜明。面对世界经济的复杂形势和全球性问题,任何国家都不可能独善其身。

2020年疫情期间,G20平台提出了《缓债倡议》(DSSI)和《共同框架》(CF)等缓解低收入国家债务困境的初步倡议。但是迄今为止,只有三个国家提出了申请,而且债务重组的过程耗费时间长、获得的好处相当有限。很多国家都担心申请加入《共同框架》和《缓债倡议》可能会被污名化,导致其主权信用评级下调,并进而失去在国际金融市场获得其他渠道融资的能力。

事实上,在发展中国家债务压力与日俱增的同时,国际社会尚没有形成务实的应对方案。

与此同时,近些年来中国的对外贷款所面临的现实和潜在挑战也更加严峻,而西方国家以一面之辞指责中国的对外债务存在各种问题。

事实上,在2020年DSSI和CF启动以来,中国积极支持G20与债务相关倡议,以一己之力承担了超过60%的缓债规模,暂时保证了对外债权安全、为避免爆发主权债务危机提供了重要安全缓冲。

但是在后续债务规则谈判中中国仍面临压力,特别是现在国际社会聚焦的债务信息透明度问题上,对中国参与机制设计、进行多边协调提出了更高要求。另外,现有债务解决机制仍不足以解决发展中国家债务困局,更多发展中国家的偿债能力在未来2年-3年将面临更为严峻的挑战。

发展中国家债务危机不仅会对国际金融市场、全球经济增长造成重要冲击,也会对中国的海外资产造成威胁。

从人类命运共同体的角度出发,中国也亟需扩大工具箱,创新债务处置方式,探索更加市场化、国际化的处置工具。同时,以债务处置过程为契机、在边际上推动中国与国际债务协调机制进一步接轨,并推动国内协调机制改革。

从国际大环境来看,国际社会对发展中国家债务困境也在持续关注。在去年IMF增发6500亿美元等值的SDR的基础上,2022年2月在印尼雅加达召开的G20财长和央行行长会议上,二十国财长和央行行长表示希望IMF尽快推进SDR自愿交易机制(Voluntary Trading Arrangements),并欢迎各国自愿捐赠总额为1000亿美元的SDR用于抗疫。同时希望 IMF 和世行在2022年年度会议前建立Resilience and Sustainability Trust(RST),并鼓励成员国持续为PRGT提供捐赠。

基于这一背景,国际社会提出了多种债务处置方案。中国也应当抓住这一时机,以合作共赢、积极对接国际规则作为思路,推动多边机制下的债务处置机制创新、从人类命运共同体的角度提出中国方案,在创新的债务处置机制中充分发挥建设性作用。

具体而言,我们提出的基准方案是:多边机制提供SDR优惠贷款为债务国提供增信支持。在此基础上,债务国通过新发行债券获得融资,从而对现有商业银行贷款进行置换。该方案处理的债权、债务关系,可以包括所有其他国家的双边债权、债务关系,中国以外的债权国也同样可以使用。同时,该方案考虑到了各个主体方参与其中的激励,并且在基准方案基础上可以衍生出多种变形。在尝试解决当前发展中国家债务困局的同时,该方案也有助于推动中国国内相关领域的改革和与国际规则的对接。

03

基准方案:发行“国际抗疫合作债券” 推动债务置换

我们应从构建人类命运共同体的高度出发,积极探索债权处置的创新模式。一方面实现中国与债务国的合作共赢,在维护好海外债权利益的同时,帮助发展中的债务国渡过难关,另一方面又能够回应西方国家指责,推动中国在该领域的国内改革以及与国际规则的对接,甚至引领新一轮国际债权规则的制定。

基准方案的具体内容如下:

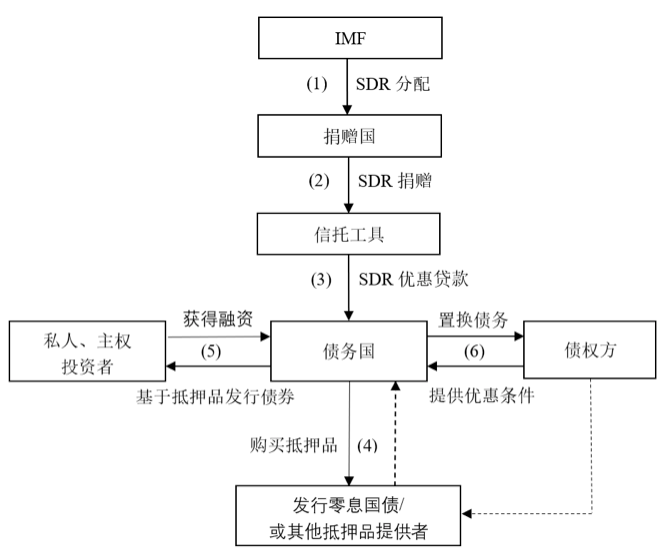

国际抗疫合作债券结构示意

第一步,国际多边机制(例如IMF)向债务国提供SDR优惠融资。

首先,IMF筹到一笔SDR资金,可以来自于成员国给予的SDR无息借款,期限与未来的债券融资匹配(借款成员国同意分担或有损失)。然后,IMF将SDR资金注入到已有信托(例如PRGT)或新设信托工具中,贷给有需要国家以帮助其进行债务重组。所有债权国、债务国可以进行双边或多方协商,以公开透明、市场化原则向IMF申请SDR贷款。

这笔SDR贷款的利率为免息或低息。贷款期限方面,可以与债务国发债计划相匹配,基于这一项目的特殊性适当给出较长的贷款期限。发债融资来源以市场融资为依托,但是由于新发债的增信、发行、置换、退出等过程涉及一系列的协调过程,一般债务国会选择在原先的债权人国家进行融资。

在申请过程中,应当由IMF等多边组织与债权国、债务国相关部门合作建立和完善债券发行所涉及的债权债务数据报备机制,促进参与主体在合理范围内提升债务处置市场化和透明度。以中国和债务国共同申请计划为例,在发行计划获批后,IMF信托工具向债务国提供SDR优惠贷款。

第二步,债务国获得抵押品的增信从而发行新债。

以中国作为债权国为例,债务国将获得的SDR兑换成人民币来购买中国发行的特别零息国债(或国开债)。债务国以持有的零息国债作为抵押品,在中国在岸债券市场或离岸市场发行人民币计价的“国际抗疫合作债券”从而置换选定的债务。

在拥有优质抵押品的情况下,债务国发行债券的评级可以得到提高、并获得国际投资人认可,从而获得相对较低成本的债券融资。根据熊猫债市场经验,投资人也可同时获得信用风险保障和较好的利差收益。其他债权国与债务国可按相似结构在美国、欧洲等市场发债。

第三步,将新发债获得资金与现有贷款进行置换。

在置换前,由中国和其他相关方参考G20和IMF多边机制原则,与债务国就置换涉及的期限、利率达成协议,对债务结构进行优化,降低其总体债务本息支付负担。

在操作过程中,中国金融机构原来给予债务国的美元债可以转化为人民币计价债券。人民币还款可通过相关的协议安排或者IMF的SDR基金来设计实施方案。

04

基准方案的变形和拓展

考虑到国内、国际协调的现实难度,以及债务偿付困难的不同性质,上述基准方案可能有以下拓展方式:

参与主体拓展:多边机制可以包括IMF,以及非洲开发银行、亚投行等多边开发机构。债权方不仅包括中国,所有债权人都有相同参与机会。类似于IMF的减贫与增长信托(PRGT)的操作,捐赠国可以用本国暂不使用的SDR无息长期借贷给PRGT,也可以对方案涉及的利息减让进行捐赠。

债券发行计划的拓展:债权国、债务国共同向IMF申请发行计划的形式,也可以改为债务国单独向IMF申请,然后再寻找债权国磋商方案。这两个情形中IMF权力范围有所不同,具体取决于各方意愿。债券发行可以选择各国、各币种方案。在中国还可以拓展到人民币离岸市场,发行币种可以拓展到SDR计值。在这方面中国具有特殊优势,中国是过去30年以来唯一成功发行过SDR计值债券的国家。

债务置换计划的定位拓展:当前基准方案的定位,是帮助债务国改善流动性,以促进债务危机的解决。因此,其与巴黎俱乐部机制、G20共同框架机制这些着眼于债务危机处置方案并不矛盾,甚至有互补关系。对于流动性危机为主的国家,可以实施无本金减记的基准方案,对于面临流动性危机、债务危机的国家,拓展方案可以加入本金减记(haircut)以及净增加新融资的方案。

该方案可拓展为新增债务融资方案:长远解决债务问题需解决发展中国家抗疫和经济可持续发展的必要融资需求。可以本方案中的SDR增信结构为基础,结合绿色债务置换、社会影响力债券等经验,设计专门用于疫苗普及等抗疫需求的新增融资工具;还可以借鉴中国银行间市场近期关于可持续发展连接票据(SLN)等绿色、碳减排、可持续发展融资工具的创新,设计专项用于支持绿色发展、应对气候变化、推动可持续基础设施建设的融资工具。

05

从人类命运共同体视角 来看该方案的激励所在

首先,该方案基于人类命运共同体的价值观,符合多边主义、可持续发展的潮流,符合国际惯例和金融市场规则。

该方案可以创新推动债务处置与绿色发展相联系,并能帮助国际多边机制撬动商业银行债权人和金融市场投资人积极参与债务问题解决。发达国家债权人也可能从中获益,从而以多赢的思路推动各方共同解决问题。

此外,当前国际社会要求完善债务数据报备和数据库建设的呼声高涨,中国等发展中国家通过具体案例与IMF等多边组织协商,在可接受范围内循序渐进,探索债务数据透明度机制建设,既有利于促进发展中国家债务透明度改革,也有利于国际多边机构发挥更为灵活、公平、有效的作用。

其次,基准方案以债务置换为基础,避免了债务国违约的道德风险,维护了中国作为债权人的利益。

同时,通过展期、较低的置换利率,以及对流动性危机国家、债务危机国家的区分处置,这些将有助于债务国缓解债务压力,增强其债务可持续性。

另外,由于一些原因中国暂时难以完全融入巴黎俱乐部机制,同时G20的缓债倡议和共同框架可能造成债务国评级下调且无法解决新增融资问题。新方案可以使债权国和债务国在上述两类框架之外增加兼容的选项。

再次,新方案可能有助于减少对美元的依赖。

发展中国家可以将存量债务置换为人民币计值,或SDR计值,从而减少美元的使用。尤其是在发行SDR计值债券方面,中国是过去30年唯一具有成功发行SDR债券的国家,在这方面也具有一定优势。在一定程度上,该方案也有助于推动人民币国际化。

从债券资产的需求方,也就是从资产配置的角度考虑,其一是欧美经济体通胀水平持续上升,而同时中国通胀水平保持稳定,这增加了人民币资产的吸引力。其二,更多国际机构希望投资人民币资产已分散风险并获取稳定回报。若债务国将获得的SDR兑换成人民币来购买中国发行的特别零息国债(或国开债),将加快推动人民币国际化。

最后,该方案有助于促进国内改革、与国际规则对接。

将存量债务的一部分置换为债券,有助于渐进实现债权信息的透明度、与国际规则实现对接。置换过程中,中国与发展中国家的双边贷款,将置换为国际金融市场公开发行的债券。这本身也是增加透明度、向国际规则实现对接的过程。同时,中国原有的部分对外贷款性质存在一定争议,通过置换也可以将贷款性质进一步明确为国际债券市场投资者持有的债权,这将更好的保护中国的海外债权利益。(END

作者介绍:

徐奇渊:中国社会科学院世界经济与政治研究所研究员;

雷 宇:中国社会科学院世界经济与政治研究所发展研究中心特约研究员;

孙靓莹:中国社会科学院世界经济与政治研究所助理研究员;

熊婉婷:中国社会科学院世界经济与政治研究所助理研究员;

熊爱宗:中国社会科学院世界经济与政治研究所副研究员;

虹始见:东京政策研究基金会青年学者;

*本文已发表在《财经杂志》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}