6月1日上海发展研究基金会举办了“如何看待当前部分中外企业向外迁移”视频研讨会。研讨会由上海发展研究基金会副会长兼秘书长乔依德主持。

本文为中国社科院世界经济与政治研究所研究员徐奇渊在此次会议上的发言记录稿。以下为发言内容:

01

产业外迁经历的四个阶段

我们团队最近出了一本书《全球产业链重塑:中国的选择》,我就结合今天的主题和大家做一个分享。刚刚乔老师也讲到,我们现在面临在华企业,包括中外企业的外迁外移,外移有很多原因,有经济原因,也有政治原因。

外迁大体上分成几个阶段,不一定很准确、是一个大致的划分:

第一轮是2013年到2015年,因为纯经济的一些原因,比如人民币汇率持续升值到了一个高位,劳动力成本持续上升,民工荒、用工难这些问题,包括资金成本也比较高,房地产价格、用地成本在上升。

第二轮是2016年到2018年,在供给侧结构改革特别是去产能的背景下,一些过载产能,包括有环保压力的部分产能转出去了。甚至有一些稀土的加工处理都转移到邻国,所以我们还要一部分稀土。

2018年开始了第三轮,包括彭佩奥、班农这些政客主张和中国全面脱钩,鼓励美国企业回流,因此出台了很多政策。

第四轮是拜登政府上台以后,他们部分继续、部分反思了特朗普的政策。在去年10月份的演讲会上,美国贸易代表戴琪提出和中国再挂钩(recouple)的同时美国要对中美经贸关系占有主导权,这和拜登政府的“小院高墙”政策是一致的。

具体地,会表现为在中短期、在传统领域和中国再挂钩,而在中长期、特别是在新兴科技领域要和中国保持距离、甚至孤立中国。最近欧美的贸易技术委员(TTC)再次发表声明,对人工智能这样的技术标准提出了一些共识。耶伦最近也提出来“友岸外包”。因为尝试产业链回流到美国的努力没有成功,就希望传统的产业链能够掌握在与它政治关系比较稳定的印度、越南这些国家手里。现在处于这样一个阶段。

总体上经历了这样的四个阶段。前两个阶段以经济因素为主,后两个阶段以政治因素为主。

下面我们看看企业的行为变化。

以某国商会的情况为例,他们做了一个调查。从2015年到2020年,该国外资企业撤出比例一直都很低、不超过2%,高峰主要在2015年、2016年那段时间,后面是逐渐下降的。当然这里有幸存者偏差,想迁的早就迁走了,不想迁走的,剩下来都是铁杆,都是相对状况比较好的。

总体来说,迁出的状况在2015-2016年其实更加严重。到2019年和2020年,中美贸易战打起来以后反而流出比较少。不过在中美贸易战之后,外资企业的行为也发生了变化,就是维持观望、维持现状的比例明显上升,而扩大生产的意愿明显减少,出现了收缩。

02

推动新一轮产业外迁的两类挑战

我们现在重点关注第四轮外迁背景下面临的挑战。像乔老师刚才开头讲到的,有经济因素,有非经济因素,那么经济因素,比如竞争中性、ESG,特别是绿色低碳等等。非经济中性,包括国家安全边界泛化、民主人权、友岸外包这些因素。

我想对于中国企业家来说,他们适应能力很强,因为中国总是在变,唯一没有变的,就是一直在变。所以呢,如果仅仅是经济因素的竞争,我想中国企业是可以承受的。但是非经济因素的竞争,对中国来说就格外有一些压力。

从经济竞争的角度来观察,我们看看绿色产业,这些年绿色低碳的发展趋势非常明显。在绿色这个领域,中国企业在全世界的产业链、供应链上占据了主导地位。在太阳能组件、多晶硅、风能、电动力等领域,中国在全球的产能比例都是很大的。

哈佛大学三月份的一篇报告揭示了这些数据。我们其实也整理了一组数据,甚至比他们还要乐观,比如说电动车这个行业,他们的报告中占比是40%多,但是我们中国的乘用车联合会的数据,在全世界的生产份额当中,新能源车占到53%的比例,纯电动车占比超过60%。像太阳能组件产能份额是75%以上。

所以各个方面,在绿色这个领域,中国都是很有竞争力,这个和我们政策有关系,也和我们企业家的这种适应新环境的能力,对新技术的一种追求,还是很有关系的。

所以这个是想说明,如果只是看纯经济竞争的话,我们是没有问题的。当然,也不能又搞成新一轮产能过剩,把国际竞争对手都逼到墙角里去,而是要实现共赢。另外也要看到,在新能源产业链上中国企业仍然处于中端、低端更多,在研发设计等高附加值环节还需要继续努力。

纯经济因素还有一个,就是产业升级的过程中,会自然发生一些产业外移。从某国商会的调查来看,这个国家的外资企业在中国的布局中,对低端产能的扩张比例是最低的,远远低于越南、印度。但是在高附加值产能方面,在中国的扩张比例则是相对较高,明显高于越南、特别是远远高于印度。

另外还可以看到,出于当地销售功能定位的扩张比例,印度最高、中国其次、越南最低。销售功能方面,为什么在印度扩张产能更多呢?因为印度是一个进口替代型政策,进口关税非常高,这样大家都希望在它本土进行销售。

从上面可以看到,国内市场规模、体量对于吸引外资很重要。另外从发展阶段来看,中国对于吸引低附加值外资的吸引力确实明显下降,不如印度、越南了。不过中国在高附加值投资方面仍然是有较强吸引力的。

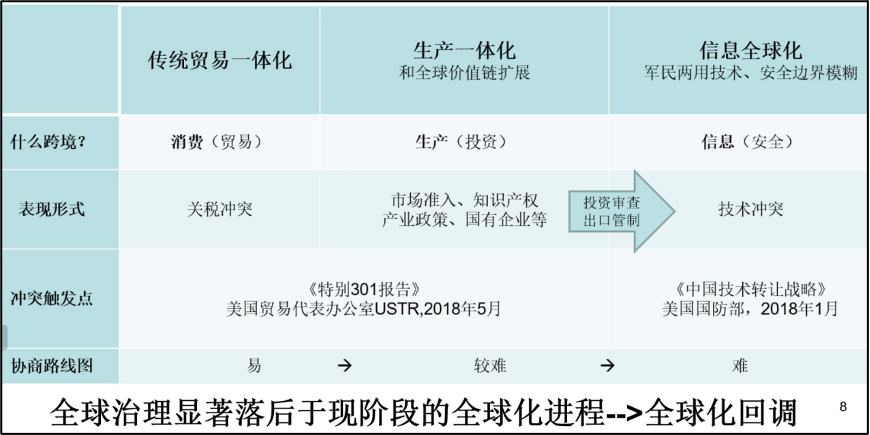

图1:全球化的三个阶段vs中美关系的特殊复杂性

图1:全球化的三个阶段vs中美关系的特殊复杂性

非经济的竞争因素,我想重点讲一下国家安全边界的模糊。这就涉及到全球化三个阶段的背景。第一个阶段是跨境商品流动,第二阶段是跨境资本流动。到第三个阶段是跨境信息流动。

特别是2010年以来,因为移动终端、手机互联网发展非常快,所以这个时候,跨境信息流动变成一个很重要的载体,新的全球化体现为跨境信息的流动。

这时候产生了一个新的问题,国家安全边界和以前不一样了。而这在前面两个全球化的时代是很清楚的。

举个例子,比如说美国要出口飞机的机身材料,T-300强度还是T-800强度的?技术标准的区别非常明确:T-300用于民用航空,T-800用于军用,美国使用不同管制手段进行审查,300是民用、不要审批就可以卖,但是800,每年只能卖多少,而且你要申请什么用途,要证明等等。这样从他的角度国家安全边界是完全可以区分的。

但是信息的跨境流动和商品流动不一样。信息流动包括每个人的信息、每台终端的信息,这些海量数据汇总以后,这个信息可以是民用的,也可能会形成军用的可能性、甚至会影响到国家安全。

这不仅是我们要考虑的问题,也是其他国家在考虑的风险。所以在信息全球化的背景下,军民两用技术的边界越来越模糊,而且国家安全的边界也越来越模糊,搞不清楚了。

这时候我们看到,像WTO的问题解决机制,主要针对的是第一阶段的全球化,也就是针对跨境商品流动时期出现的关税冲突。当然,WTO也能解决一部分第二阶段全球化的问题,也就是和贸易相关的投资、和贸易相关的知识产权相关的内容。

但是对于产业政策、国有企业等更多的问题,WTO的功能也比较弱。特别是进入到全球化的第三个阶段,跨境信息流动全球化的背景下,这时候WTO更加没有影响力了。

所以我们现在急迫的面临这样一个问题。全球治理——它的发展显著落后于我们全球化本身的进展,这有些类似于生产力、生产关系的问题。所以全球化出现了回潮。

在这个背景下,政治互信程度高的国家在一起,国家安全边界的模糊问题对他们的冲击较小,但是对于中美这样的国家关系冲击会比较大。

所以在这个背景下,一些新兴科技行业面临一定的脱钩风险。在这个背景下,我们看到了产业链外移的动力进一步上升。

03

当前产业链外迁的阻力

上面讲的都是产业链外移的动力。下面我们讲一下产业链外迁的阻力是什么,当然这个阻力对中国是有好处的。

首先我们给“外移”一个界定,它是中性的,不是说外移就一定是坏的,当然外移坏的结果是导致产业的过度更新化,好的结果是它合理的外移,是产业链自然升级的一个过程,有助于形成中国为核心的生产网络。

我们以前经常讲苹果手机的价值链,是美国加州设计、中国生产。在这个情况下,最后富士康增加值比较低。一台苹果手机,美国拿走了绝大部分的利润。

那我们现在正在朝着更好的方向改善。我也注意到,像珠三角长三角很多企业,比如说做服装的,以前是代工、贴牌,利润很低,现在请了葡萄牙的设计师,自己搞设计、利润高起来了,他就把生产环节外包了。

还有一家企业生产LED灯,以前也是利润很低,现在不生产了、只做研发设计,利润也上升了。而且这样污染还更少。所以中国正在朝这个上游去走,附加值更高的这种情况,这种情况是合意的,有助于形成以中国为核心的生产网络。

下面看看在华外资企业外移的阻力,第一个是外资企业外移的机会成本比较高。

从某国商会的数据来看,从2015年开始到现在这个国家的企业在中国的投资收益率是最高的,如果让它突然迁移到东盟,就意味着投资收益率每年要减少6个百分点,这还没有算它一次性的产业迁移导致的固定资产投资成本。如果让它迁移到北美、欧洲地区,那就意味着,每一年的投资收益率要下降9个百分点,这个成本也是非常突出的。

但是,还有一个非常令人困惑的问题,就是这个国家企业在全世界布局的时候,在中国的投资分布比重是比较低的,只有9%,还不如一些中小型经济体的比重。

为什么会这样?中国投资收益率这么高,但是只投了9%,因为外资企业在中国投资的时候,会受到双边政治关系的影响,会受到民间情绪的影响。

而在另外一些国家投资,虽然投资回报率比较低,但是有政治上的互信,有安全稳定的营商环境。对于外资企业来说,这也是很重要的考虑因素。

这也给我们一些启发,如果你真正想留住外资企业,包括继续享受外资企业这些正面的技术管理方面的溢出效应,巩固中国在全球产业链当中的地位,那我们需要有一个更加开放包容的心态。

所以中国市场对外资企业仍然非常有吸引力,如果要让它搬到国外去,确实是万不得已,或者是一些非经济的原因,实在是非常重要这个时候才会搬走。

但是我们也不能挥霍外资企业对中国的这种依赖性,有时候非经济因素也会非常重要。俄乌危机中我们也看到,很多跨国企业数以百亿美元计的资产都不要了,就是要离开俄罗斯,所以有时候企业也不是只看经济因素。

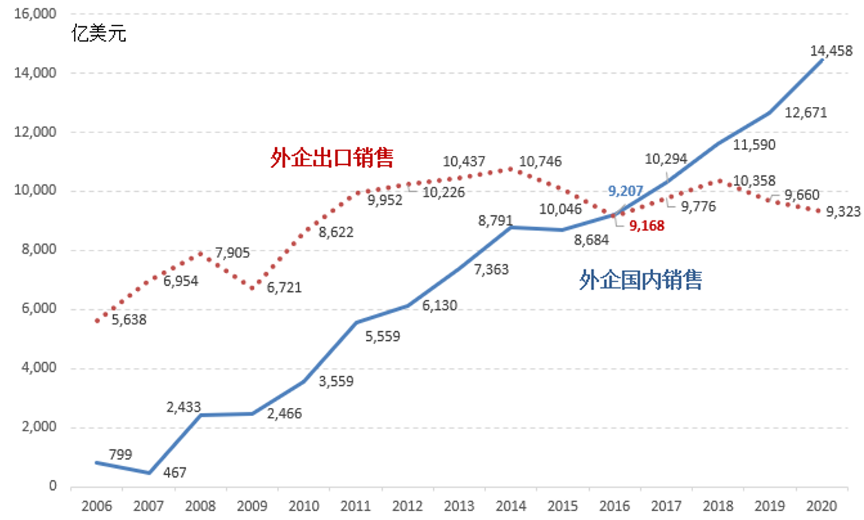

图2 外资企业的内销规模已经远远超过出口外销

图2 外资企业的内销规模已经远远超过出口外销

第二,对外资企业而言,中国市场的吸引力、也就是市场规模也在上升。在华外资企业有两项业务,一个是外销出口,一个是内销。

我们看到2006年的时候,外资企业在中国的销售额,只有800亿美元不到一点,而出口的金额有5600亿,出口是内销的7倍。到了2016年持平,到了2020年,外资企业的出口已经达到1.4万亿美元,内销只有9千亿美元,所以IN CHINA FOR CHINA这样的战略已经确立。

这个时候,美国对中国加征关税,它影响的只是出口一部分。对于外资企业在中国国内的销售没有产生直接的影响。所以中国的市场,我们讲扩大内需,发挥我们大市场,超大规模市场的优势,就体现在这个方面。这也是国内大循环的切入点,外资企业业务本身也更加看重国内销售。

最后我们再来看看越南,看看越南对于中国是什么样的一个存在,中越经贸关系是什么样的定位。我们会看到,中国和越南出口的互补关系远远大于中印、中墨。中越出口的互补性是相当强的。

在过去20年当中,中国对越南出口大幅上升。2000年中国对越南出口只有8亿美元,到了2021年中国对越南出口已经超过1200亿,大幅度上升。

越南已经成为中国第四大出口目的地,仅次于美日韩。越南这样一个不大的经济体,经济体量是比广西还略小一些,这样一个经济体成为中国第四大出口目的地,这也体现出中越之间的互补性关系,所以我们对它有一个客观清醒的认识。

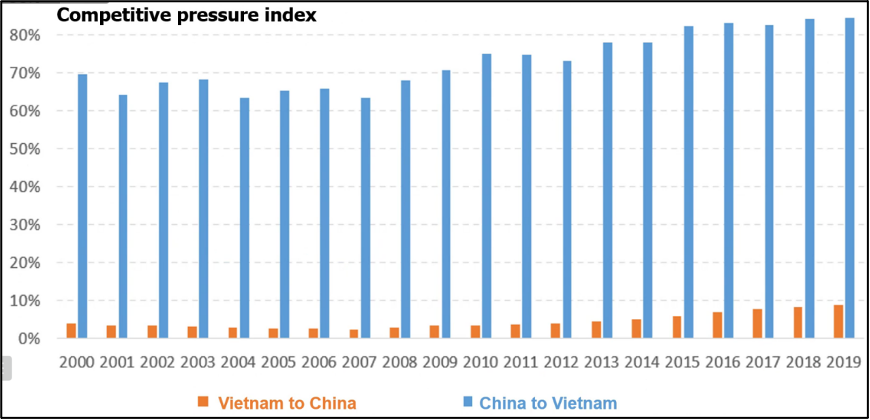

图3:中国出口和越南出口竞争指数

图3:中国出口和越南出口竞争指数

另外再看中越出口贸易的竞争指数,这个竞争指数在2019年的时候,中国对越南的竞争压力是0.85,越南对中国的竞争压力是0.093,什么意思呢?越南出口100块钱当中,和中国出口完全相同的竞争关系的产品,有85块钱,或者说越南出口100块,中国就有85块钱跟它重叠的有竞争关系。而中国出口100块钱,越南只出口相同的9.3%,只有9块3毛钱跟中国是重叠的。

所以中国对越南的竞争压力是主导性的,绝对压倒性的优势。而越南对中国竞争压力比较可控,虽然也上升得很快,但是相当可控。所以总体上,我们认为中越经贸关系是互补关系为主,而且竞争关系方面,中国占据绝对的主导优势。

最后是结束语。外力是压不垮中国的,我们一定要做好自己。就像2018年到现在我们看到的,美国打压中国、加征关税,但是中国的出口从2018年到现在,每一年中国在全世界的出口份额都在稳健上升。包括打压华为这样的一些科技企业。但是,华为的营收能力、利润情况都是相当好的,去年华为的盈利同比增长75%,剔除掉出售荣耀的因素以后,利润增幅还是百分之大几十。

总体上我们看到,中国企业不管遇到什么样的变化和困难,都是有能力应对的。当然今年初以来我们碰到一些新的问题。所以我们一定要做好自己,避免自己把自己的增长空间压缩了。我就讲到这里,谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}