阅读:0

听报道

要点

央行有备而来

顺势破7,时机甚好

本次破7,将成为人民币汇率走向充分浮动的重要阶段性标志

为什么人民币汇率破7后将保持稳定?

控制中美冲突升温的预期、谨防特朗普发飙挑起汇率战

1 央行有备而来

虽然有些马后炮,但是回顾近几个月的事态发展,央行显然是有备而来。

5月末周小川、6月易纲行长的表态,都表达了“7”这个整数位并不重要的观点,易纲行长还特别指出了人民币增强弹性对于经济的“自动稳定器作用”。可以说,汇率为“纲”、唯有易纲才能易“纲”,这个预言又进了一步。

8月2日北京时间上午,特朗普发推威胁在9月起对华3000亿美元商品加征关税。当日晚央行公号正式开张,准备好了与公众沟通的渠道。

2 此次顺势破7,时机甚好

从汇率改革的时机来看,这次时机远远好于2015年的“811”汇改。

首先,从美联储的货币政策周期来看:“811”汇改面临不利的外部环境,当时市场预期美联储将在2015年9月第一次加息、并真正进入加息周期(实际上推迟到了2015年12月,而且一定程度上和中国的汇市、股市动荡有关)。而本轮人民币汇率弹性的放大,这方面的背景则恰恰相反。虽然美联储强调这仍然是加息周期当中的一次降息,但是市场主流预期仍然认为这是一个降息周期的序幕,这一共识已经反映到了美国债券市场的价格信息当中。

其次,从汇率贬值预期来看,2015年的811期间,离岸市场的人民币汇价CNH较在岸市场的CNY高出1000个基点左右,贬值预期强烈。而本次这一汇价差在8月2日是350个基点,相对较为温和、较为可控。

3 本次破7,将成为人民币汇率走向充分浮动的重要阶段性标志

首先,本次汇率调整反映了外汇市场的供求力量对比,对出口企业的经营压力有一定的缓解和改善作用。同时也减轻了央行干预外汇市场的压力,有利于保储备,也有利于增强货币政策的独立性。

其次,从更长远来看,这次破7,是人民币汇率走向弹性汇率的一道重要的坎。这次能够让人民币汇率破7,这本身就说明决策者已经突破了多年来的心理障碍。在此基础上,决策者将有更大的勇气进一步推动人民币汇率走向浮动。我们将可望看到,未来人民币汇率的弹性和浮动,将越来越成为一种常态。

再次,人民币汇率制度改革,其地位牵一发而动全身,关系到其他一系列重大改革的推进,也有助于中国金融市场、货币政策进一步走向成熟。其意义不容低估。

4 为什么人民币汇率破7后将保持稳定?

首先,如果贬值超出决策者的预期,央行会干预。虽然中国经济下行压力加大,局部金融风险也时有发生,但是如果汇率贬值压力超出预期,央行必然会进行干预,使得汇率稳定在合意的区间(即便如此,此前的破7也具有重要意义)。但是如前面分析的,本次破7,具有汇率贬值预期较为温和的背景。

其次,如果人民币汇率破7后超预期、甚至显著贬值(这种可能性较小),首先站出来要给人民币汇率增加信心的,可能不是央行,而是特朗普。

而且,央行仍然手握稳定汇率的诸多政策重器,包括资本项目管制、外汇储备干预、逆周期调节因子等等在内,况且中国还大体处于经常项目顺差的地位。

破7前后,国内外机构这方面的分析也较多,大家在这方面的预期较为稳定,这也恰恰表明,人民币汇率贬值预期完全处于可控的范围。经过调整之后,人民币汇率将启稳,甚至在美元指数回落的过程中,还有所走强。

5 控制中美冲突升温的预期、谨防特朗普发飙挑起汇率战

不论破7的初衷如何、其经济意义如何,本次破7,仍然被广泛认为是中国对于特朗普新威胁的实际回应。因此在破7之后,我们看到了:全球金融市场的风险厌恶情绪明显上升,同时黄金价格上涨,石油、天然气等大宗商品价格下跌,以及各国股票市场出现普跌。这其中蕴含了国际金融市场对于中美继续互撕、双方冲突进一步升级、扩大的担忧。

虽然破“7”具有重要积极意义,但是破7、而且破7伴随人民币汇率较大的单日贬值幅度,可能会引起美国方面的密切关注。此前,美国就对中国的汇率政策多有指责,在美国财政部的“汇率操纵国家”名单当中,今年5月末,美国仍将中国等9国列入到观察名单当中。

如果被正式列入“汇率操纵国家”名单,美国将采取一系列惩罚措施。是否列入到操纵国名单,具体有三项标准,(1)对美贸易顺差超过200亿美元,(2)经常收支顺差占GDP的比例超过3%,(3)外汇储备增加额超过GDP总额的2%。

按照中国现在的将来一段时间的经常帐户、外汇储备发展趋势,如果严格按照上述三点,美国恐怕在可见的未来也难以将中国列入到操纵国名单当中。但是不能排除美国修订“操纵国”三大标准的可能性。例如,最近美国财长姆努钦对“汇率操纵”有一种新解释“不干预也可以认作是一种干预”。这是一种危险的信号。

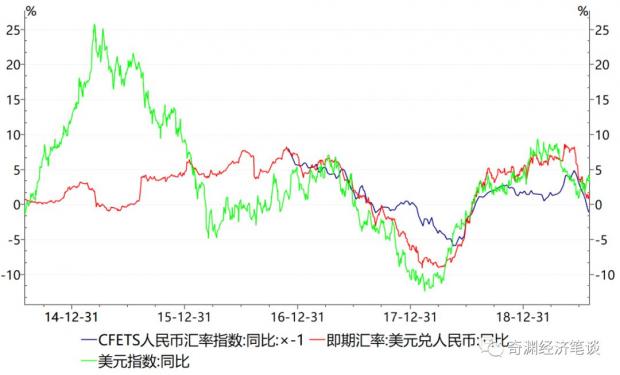

不过,人民币汇率在近年来的波动无可指责。观察人民币对美元汇率的同比增速、美元指数的同比增速,可以看到:这两条曲线从2017年5月左右开始,呈现出较强的相关性,而且波动幅度较为一致(在此前则几乎没有关系)。两者的相关性,甚至超出了人民币兑美元汇率同比增速、CFETS人民币汇率指数同比增速。这是一个很有趣的现象。

基于人民币对美元汇率的同比增速、美元指数同比增速的相关系数,可以发现,人民币对美元的升值、贬值变化,与美元指数的变化保持高度一致。比如,美元指数升值5%,人民币大致对美元贬值5%,人民币虽然对美元波动,但人民币对非美元主要货币保持着相当的稳定性。

或者说,人民币对美元的波动方向和波动幅度,是其他非美元主要货币的平均变化水平而已。按照目前的这种情况,美国甚至难以直接对人民币汇率波动幅度本身给出太多的指责。

当然,在个别时期,人民币兑美元汇率同比增速、美元指数同比增速,两者的相关性也会暂时消失、甚至背离。就像8月5日当天,美元指数走弱的情况下,人民币兑美元还继续走弱。但这种背离不会成为一种趋势:如果过去2年以来的这种相关性继续保持下去,而且中美贸易冲突没有进一步升温——则在美元指数高位回落的情况下,人民币兑美元汇率将会较快得以修复。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}