阅读:0

听报道

经济活动的真实情况,可能正游荡在比较乐观的预期,以及相对疲弱的数据之间。

11月10日,统计局发布了10月物价指数,数据似乎表明:总需求仍然处于低迷之中,甚至产出缺口仍在扩大。这与此前市场的乐观预期相比,形成了鲜明的反差。其中,10月CPI同比增速0.5%,较上月1.7%明显下滑,同时,CPI核心通胀率已经连续4个月维持在0.5%的水平未获得提振。同时,10月PPI同比增速-2.1%,与上月持平,也没有出现回升。实际情况到底如何?

后疫情时期,CPI变动具有更强的结构性特征

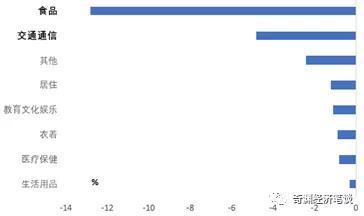

疫情之下,交通运输业显然受到了最大冲击。与此相对应,10月CPI的分项指数中,交通通信同比增速为-3.9%,降幅大大超出第2位的居住费用(-0.7%),与教育医疗(1.1%)、医疗保健(1.5%)、食品(2.4%)、其他用品和服务(2.4%)形成了反差。

将CPI分项指数的10月数据与1月相比,可以看到CPI各项分类中:食品、交通通信降幅最大,两者同比增速降幅分别达到12.8个百分点、4.8个百分点。其中,食品价格的降幅是由于基期价格较高,以及猪瘟的缓解。不过,核心CPI已经剔除了食品价格的影响。

同时,交通通信的价格降幅其次,而且根据CPI权重计算各个分项对总体物价的贡献,则疫情以来(1月以后),对CPI通胀率拖累最大的三项分别是:食品、交通通信、居住,分别贡献了-3.8个百分点、-0.6个百分点、-0.2个百分点。交通通信的拖累明显小于食品,不过也远高于居住分项。一般情况下,食品、居住两项往往对整体CPI起到决定性作用,今年以来,交通通信对CPI的贡献(拖累)达到第2位,这比较少见。

交通通信分项价格的显著下滑,恰恰说明了疫情对通胀产生了重要的结构性冲击。目前,疫情仍然在个别地方零星发生,例如近期在新疆、天津、上海偶尔有新增病例。同时中短期内境外疫情形势仍然较为严峻,在此背景下,交通通信分项价格下滑反映了居民消费行为的方式发生了暂时性的变化,因此以给定权重来计算CPI可能高估了物价水平的走低。但是,交通通信的需求减少,也并没有导致其他消费的相应上升,这也说明消费需求仍然偏弱。

图1 食品、交通价格同比增速降幅最大:

10月与1月相比

数据来源:国家统计局,以及作者的计算。

PPI也有偏差,需要看核心PPI

今年以来,石油价格剧烈波动,食品价格增速显著下滑。这些冲击都是供给冲击,不是需求冲击。在此背景下,PPI指标可能更多反映了供应冲击,而不完全是需求走弱。因此,我们可以观察剔除能源、食品之后的核心PPI。

但是直接计算核心PPI比较困难,笔者采用PPIRM(工业生产者购进价格指数)来进行估算。具体是因为以下3方面原因:第一,PPI分项指数中,没有专门针对能源产品的分类,PPIRM则有针对农副产品、燃料和动力材料的专门分类。第二,PPI指数编制采取“分摊权数”的做法,因此权重相较而言不完全稳定,而PPIRM采用“直接权数”方法,因此权重相对高度稳定。第三,一直以来,特别是2016年以来,两个指标数值接近、变化情况的相关度极高。因此,笔者使用PPIRM及其分项指数来近似估算核心PPI。

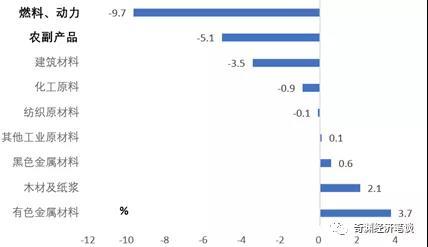

观察PPI分项指数,10月同比增速减去1月同比增速,降幅最大的正是燃料、动力,以及农副产品分项。两者降幅分别达到9.7个百分点、5.1%个百分点。两者权重合计超过26%,合计拉低了PPI增速2.3个百分点。可见,食品、能源因素起到了重要的拖累因素。如果直接观察PPI同比增速,可能高估了产出缺口的严重程度。

图2 PPI下行受燃料、农产品价格的重要影响:

10月与1月相比

数据来源:国家统计局,以及作者的计算。

产出缺口的实际表现如何?

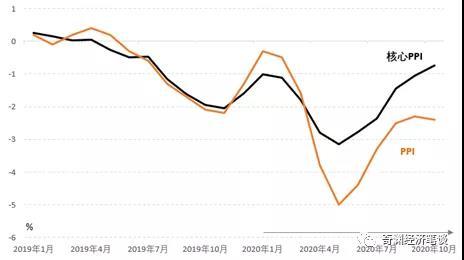

比较PPI和核心PPI可以发现:进入8月份之后,PPI的回暖陷入停滞,但同样8月以来,核心PPI却保持着比较强的上升势头。核心PPI进一步显示,5月以来工业部门的需求缺口正在持续收窄。但是不可否认的是,核心PPI仍然处于同比负增长区间,仍然低于疫情之前1月份的数据。

图3 核心PPI揭示的产出缺口连续5个月收窄

数据来源:国家统计局,作者估算。说明,这里的PPI、核心PPI,分别使用PPIIRM、核心PPIRM来近似。

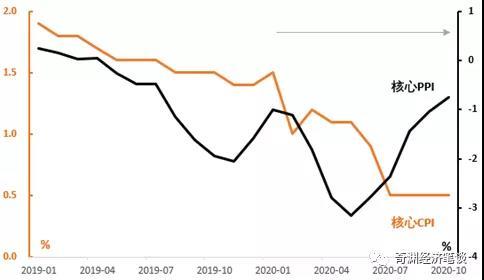

为了观察总体的产出缺口,我们可以比较核心PPI、核心CPI。可以看到,核心CPI在疫情之后持续下降,7月之后核心CPI没有进一步下行,但止步、并一直维持在0.5%的水平。如果考虑前文提到的交通价格的影响,并剔除这一结构因素,则修正后的核心CPI实际上在8月以来已经出现了持续的修复。但这种修复比较微弱,而且修正后的核心CPI也仍然处于历史低位。这表明消费需求确实仍然处于比较疲弱的状态。

图4 核心PPI与核心CPI:工业生产仍强于消费

不过,修正指标还是比原始数据看起来更好:其一,核心CPI表明消费对应的产出缺口正在维持稳定,甚至考虑了交通价格因素之后修正的核心CPI,还出现了持续的、微弱的上升。其二,剔除了能源、食品价格的核心PPI,显示出工业生产在持续回暖,甚至比较强劲。可见,经济活动的真实情况,可能正游荡在比较乐观的预期,以及相对疲弱的数据之间。

文章来源于中国金融四十人论坛

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}