本文已发表在《财经》微信公众号

导语

宏观调控政策效果会受到库存调整的部分影响,相关政策对企业预期的影响至关重要,合适的政策将可能使得企业行为直接跳过主动去库存阶段,快速跨向被动去库存,从而消除经济复苏面临的掣肘。

从库存周期来观察中国经济

文|徐奇渊

当前,观察单个指标似乎难以确认中国经济所处的周期性位置。因此笔者尝试从制造业的库存周期来进行分析。具体地,可以使用制造业PMI的产成品库存、原材料库存两个指标来进行观察。

分析结果显示:当前中国经济正处于被动补库存阶段,即产成品面临积压上升,同时原材料库存呈现下降。按照库存周期的短期视角来看,中国经济未来可能面临进入主动去库存的压力,即在原材料库存维持下降的同时,积压的产成品库存也可能通过延缓生产、消化库存方式呈现下降。

因此,宏观调控政策效果会受到库存调整的部分影响,经济复苏势头也会有所放缓。在此背景下,相关政策对企业预期的影响至关重要,合适的政策将可能使得企业行为直接跳过主动去库存阶段,快速跨向被动去库存,从而消除经济复苏面临的掣肘。

01

中国经济状态

观察主要经济指标,似乎难以对当前经济形势做出明确的判断。从GDP增速来看,在国内外各种因素的超预期挑战下,今年增速或将不及市场的年初预期。

但是从物价水平来看,截至2022年8月CPI和PPI同比增速分别为2.5%、2.3%,仍然处于温和区间,产出缺口似乎还比较合意。

不过也要注意到,通胀之所以呈现温和,其背后也可能是比较明显的负向供给冲击,在此背景下,总需求乏力的程度有可能并不像通胀所揭示的如此温和。

又但是,劳动力市场好像并没有体现出显著的负向供给冲击。如果观察失业率指标,当前劳动力市场似乎逐渐在回归常态。城镇调查失业率显示,4月失业率经历了年内最高点(6.1%),而8月已经回落到了5.3%。虽然16岁-24岁青年失业率处于历史高位,但总体就业状况似乎仍然处于正常区间,5.3%的失业率本身是2020年以来的较低水平,甚至与2019年的2月、7月的失业率相同。

这么看供给面(至少在劳动力市场来看)似乎并没有遭到严重冲击,大宗商品价格在经历大幅上涨之后也开始趋于平稳。在此条件下似乎应该得出结论,中国当前的产出缺口处于合意区间。不过这一结论显然难以成立,比如城镇调查失业率覆盖的调查范围可能还有待扩大。总之,我们还需要更多的观察角度,从而更加准确地反映当前经济状况。

02

通过制造业的库存周期

观察经济周期

正如经济周期被划分为复苏、繁荣、衰退、萧条四个阶段一样,我们也可以对库存周期进行划分。根据制造业的原材料库存、产成品库存变化方向的4种组合,我们可以把当前库存周期划分为被动去库存、主动补库存、被动补库存、主动去库存这四个阶段:

第一阶段,被动去库存,即需求开始好转,生产逐渐恢复,但由于需求的增加大于生产的恢复,从而导致当期需求大于当期生产,因此产成品库存继续下降,但原材料库存已经开始增加。

第二阶段,主动补库存,即需求旺盛、预期开始乐观、生产加速扩张,以至于当期生产大于当期需求,因此产成品库存上升。同时为满足生产,原材料库存也在增加。

第三阶段,被动补库存,即需求开始放缓、生产也开始放缓,但当期生产还是大于当期需求,导致产成品库存上升。同时,原材料库存开始下降。

第四阶段,主动去库存,即需求继续下滑、预期开始悲观、生产开始收缩,产成品库存下降。原材料库存也进一步下降。

03

用PMI的库存指标

来观察经济周期的要点

首先,为什么不选择工业产成品库存来进行观察?因为

(1)工业产成品库存的口径是金额,对应名义值,而PMI虽然是主观调查,但PMI库存指标直接对应物量指标、是实际值的口径,不用做物价的平减,可以减少这方面的误差。

(2)工业产成品库存的数据存在缺失、数据口径变化,以及发布滞后的问题。

(3)工业产成品库存没有区分原材料、产成品,而制造业PMI指数直接区分了原材料库存、产成品库存。

(4)制造业库存占到工业产成品库存的绝大部分(2015年为95%),所以代表性足够。

(5)制造业PMI指数从环比处理成同比并不困难,而且效果较好。

其次,使用PMI进行观察时要注意到,荣枯线50可能需要根据实际情况进行调整。

尤其是很多国家的PMI库存指标大都一直低于50。这实际上并不是经济周期意义上的去库存行为,而是主要反映了库存环节的趋势性技术进步,例如供应链管理水平的提升、物流产业和交通基础设施的发展等等。为了描述库存管理的技术进步类型,我们有以下4种假设。

(1)库存技术进步为0。这时候PMI库存指数的临界值就是50这个水平,这时候被访问企业反馈库存增加、减少就直接对应于补库存、去库存。

(2)库存技术进步为常数速度。这时候PMI库存指数的临界值会表现为一个低于50的常数。这时候受访企业反馈的库存增加、减少要与这个低于50的常数相比,我们才能判断是否出现了补库存、去库存。在这种情况下,我们使用历史数据的平均值作为临界值,偏离值作为波动成分。

(3)库存的技术进步速度变化存在稳定趋势。这时候PMI库存指数的临界值会表现为一条斜率为正、或为负的直线。其中斜率为正表明库存的技术进步逐渐放慢、甚至出现倒退(但现实中一般不会存在后一种情况),斜率为负表明库存的技术进步逐渐加快,这时候库存技术进步是加速度发生的。在这种情况下,我们使用全部历史数据对时间趋势进行线性回归,将回归得到各个时间点的拟合值作为趋势值,偏离值作为波动成分。

(4)库存的技术进步速度本身不是常数、二阶导也不是常数。这时候PMI库存指数的临界值本身就处于不断波动当中,其变化也没有稳定的规律可循。我们只是从事后的角度去观察其变化趋势,根据它的趋势线来确定各个时间点对应的临界值。在这种情况下,我们使用HP滤波得到的趋势值作为荣枯线,偏离值作为波动成分。

再次,在使用PMI库存指标来观察经济周期时,要将PMI指标调节成同比口径。因为PMI本身是一种景气调查,受访企业将本月与上月的情况进行比较,因此是环比变化视角。但是环比变化比较剧烈,这种剧烈变化有时候是因为季节性原因,可以通过季节性调整进行剔除,有时候则是非季节性原因。

比如2020年初的疫情爆发,再如2022年2季度疫情再次在长三角、珠三角、东北等地反弹。后面这些非季节性因素无法通过季节调整剔除,而且会进一步扰乱经济波动。例如2020年3月的PMI产成品库存、原材料库存都出现大幅的环比上升,但这只是疫情后的正常修复,我们并不能判断说2020年3月进入到了主动补库存阶段、从而中国经济进入到了繁荣周期。因此,这里我们将对PMI库存指标调整为同比口径之后,再对库存周期进行观察。

04

当前经济正处于被动补库存阶段

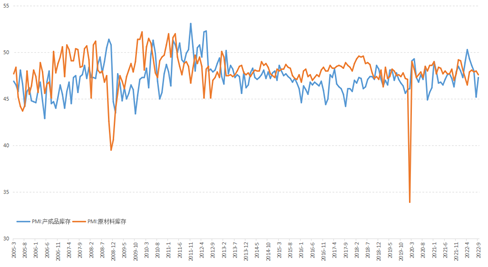

首先可以看到,2005年1月有数据以来,PMI产成品库存、原材料库存的原始数据波动较大,而且长期低于50的荣枯线。直接观察很难对库存周期有一个清晰的判断。

PMI产成品库存、PMI原材料库存:原始数据

数据来源:WIND,CEEM

其次,我们对PMI产成品库存、原材料库存进行了前述四个口径的处理,以确定其荣枯线。结果显示,第二种假设(库存技术进步为常数速度)的处理结果较为理想,与历史上同比经济增速的变化周期最为贴近、相关度也最高。因此后续分析将使用库存技术进步为常数速度的分析结果。

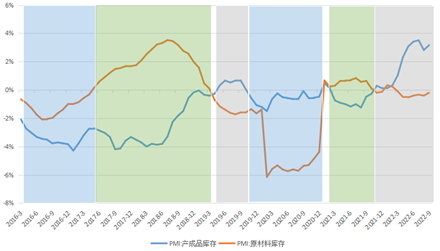

再次,根据技术进步为常数速度的假设,基于历史数据的平均值来作为PMI产成品库存、原材料库存的荣枯分界线,然后再将PMI两个库存指标的环比口径折算成为同比口径。得到结果如图所示:

PMI产成品库存、原材料库存同比增速:处理后的库存周期

数据来源:WIND,CEEM,作者计算。

可以看到,2016年初供给侧结构性改革开启,产成品、原材料库存均出现了下降,经济周期进入到了主动去库存阶段。

2017年上半年开始,在原材料库存价格上涨预期推动下,原材料库存开始上升,但产成品库存维持下降态势,经济周期进入到了被动去库存阶段。

2019年中开始到2019年末,经济进入到了被动补库存阶段,即产成品库存被动增加、而原材料库存出现下降。

2020年初疫情发生后,经济调头转向进入主动去库存阶段,产成品、原材料库存双双再次进入去库存阶段,直到年末才有好转。

2021年大部分时间,中国经济处于被动去库存阶段,原材料库存出现上升,而产成品库存处于去库存阶段。

此后的2022年初,库存周期变化特点不甚明显,但是到了2022年3、4月之后,中国经济周期再次进入到了被动补库存阶段,即产品成库存被动积压、呈现上升,而原材料库存呈现温和下降。

不过也要注意到,当前原材料库存受到外部环境影响、存在输入性通胀压力,在此背景下,价格预期因素可能支撑了原材料库存保持相对稳定。如果没有输入性因素导致的价格上升预期,原材料库存有可能会呈现出更加明显的下降。因此,当前中国处于被动补库存阶段,而且处于被动补库存的程度可能比图中显示的程度更深。

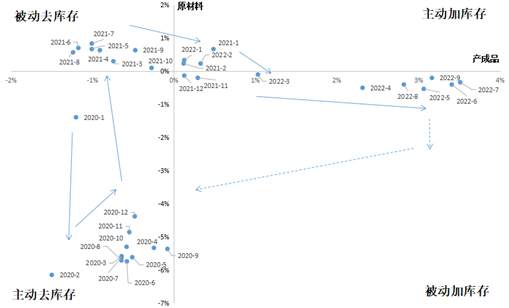

2020年初以来的库存周期:散点图形式

数据来源:WIND,CEEM,作者计算。

为了能够更清晰的看到2020年以来的库存周期变化,我们给出库存周期的散点图。从图中可以看到,2020年初疫情发生后,库存周期陡然进入了主动去库存区间(左下方),经济面临深度调整。

此后,在2021年大部分时间,中国经济迅速好转,库存周期进入了被动去库存阶段。但是2021年末的11、12月,经济已经开始进入到了被动加库存阶段,不过程度较轻。

2022年1、2月库存也有一些波动,但变化幅度较小、方向不明。进入2022年3月、尤其是4月之后,库存周期进入被动加库存阶段,而且程度较深。考虑到前述国际上游产品价格变动对国内原材料价格上涨预期的推动作用,实际上中国处于被动加库存的程度可能还有所低估。

目前,从经济自行调整的周期性方向来看,库存周期还可能从被动补库存向主动去库存调整。也就是在原材料库存维持下降的情况下,积压的产成品库存也将通过减少生产和消化库存的方式进一步下降。

正因为如此,即使刺激政策可能开始收效,但由于经济周期从被动补库存向主动去库存调整,库存消化的压力上升,则经济复苏势头将会比较受限。在此背景下,相关政策对企业的预期将至关重要,合意的政策可以使企业直接跳过主动去库存阶段,快速跨向被动去库存。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}