本文已发表在《CEEM全球宏观经济季度报告》

修正的支出法角度来观察内需不振

文|徐奇渊

当前我国经济复苏过程中内需不振,关于内需的讨论较多。但是如何对内需进行比较准确的描述可能还存在问题。尤其是在传统支出法视角下,将(X-M)视为外需,将(C+I+G)看作内需,这可能低估了外需占比、高估了内需占比。本文对这一口径进行了初步的修正,结果发现2022年2季度至今年1季度,内需增速表现明显弱于疫情之前,不过好于2020年。基于修正方法对内需的观察明显弱于传统方法下对内需的观察。这显示出当前宏观经济政策稳定内需的迫切性。

2023年2季度以来,国民经济仍处于弱势复苏过程当中,甚至出现了复苏低于预期的情况。2023年1至5月,固定资产投资(不含农户)的累计同比增速为4%,社会消费品零售总额累计同比的两年平均增速为9.3%(考虑到去年同期的低基数,两年几何平均增速为3.9%),同期以人民币计值的累计出口增速为8.1%(以美元计值的累计增速为0.3%)。由于外部环境变化较大,特别是以美元计值的外部需求快速回落,这时候内需的稳定尤其显得重要。近期关于我国内需的讨论较多,但是何为内需?

Part

1

从传统支出法的角度来看内需

根据国民经济核算的支出法视角,传统的四部门最终需求公式为:

其中,Y代表总需求,C是消费需求,I是投资需求,G是政府支出,X和M分别为商品和服务的出口、进口。之所以要在(1)式中减去M,是因为消费、投资、政府支出中均含有进口成分。

因此如果按照(1)式进行分解,消费C、投资I、政府支出G,这三项对本国GDP的贡献均可能被高估。我们将M拆解为以下四项,分别对应于消费的进口需求Cm、投资的进口需求Im、政府支出的进口需求Gm,以及为了完成出口需要进口的中间品Xm。即,

现在将(1)、(2)式合并可以得到:

在(3)式中,外部需求为(X-Xm ),也就是外国对于本国产品和服务的需求,可以看到,这一外需的口径明显大于(1)式中(X-M)的口径。同时,(3)式中的内需为:

这一内需的口径则小于(1)式中对应的内需:

对照(1)式和(3)式,可以发现:

第一,传统的支出法框架(1)式,其大大低估了出口在总需求当中的地位和作用,实际上应该以出口在总需求中的占比为基础,从而衡量外需的贡献和贡献率,以净出口(X-M)来衡量则在很大程度上低估了出口的作用。举个极端的例子,如果一个国家的出口=进口(对应净出口为零),按照(1)式来看则净出口在总需求中的占比为零、没有贡献。但是净出口为零的情况,即可能是进口、出口同时为零,也可能进口、出口同时都是1万亿美元这样的巨大规模,两种情况在(1)式的框架下没有区分,这是一个比较大的问题。

第二,传统的支出法框架(1),还大幅高估了消费、投资、政府支出在总需求中的作用,因为上述三个部门的需求当中均含有进口成分,但我们这里的总需求显然对应于国内生产产品的总需求。因此,要采用(3)式的框架来观察内需,将进口成分从消费、投资、政府支出中剔除,从而得到正确口径的内需。

第三,最理想的情况下,假定数据都具有可得性,例如通过投入-产出表进行估计,我们可以得到Cm、Im、Gm和Xm。在此基础上,对原始的消费(C)、投资(I)、政府支出(G)的数据进行调整,将各项扣除掉需求的进口部分,这才是真正的、对应国内产出的消费、投资和政府支出(见(3)式)。然后在此基础上计算各类最终需求的真正贡献。不过,这种情况的数据可得性确实有问题,这也可能是过去才一直使用(1)式来进行最简单核算的原因。

Part

2

使用传统支出法和修正方法对内需进行观察

如果不对消费、投资、政府支出进行区分,只是对于内需总体进行观察,则对于数据的要求较低。假设我们也同时不考虑Xm对应的进口加工贸易金额,那我们就可以直接将产品和服务的出口X视为外需,将Y-X这部分视为内需。

以下是我们使用的数据:

第一,总需求数值采用了当季的GDP现值,该数据来自国家统计局公布的国民经济核算数据。

第二,出口数值采用了商品和服务的出口人民币金额,该数据来自外汇管理局公布的国际收支平衡表。

第三,进口数值同样采用了来自国际收支平衡表中的商品和服务的进口人民币金额。

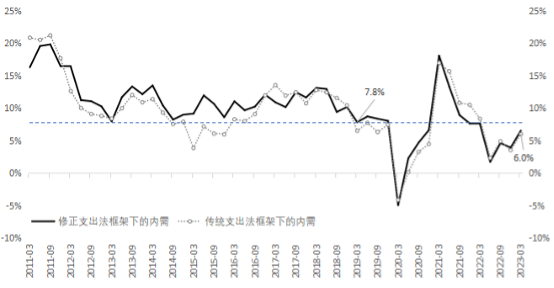

以上数值均为当期名义值,以反映对应的需求规模。下图是使用传统支出法和修正方法对内需进行的观察:

图1 中国经济的内需同比增速:

基于传统支出法和修正支出法的观察

数据来源:国家统计局、外汇管理局,作者计算。

Part

3

修正方法观察到的内需更加疲弱

在传统方法框架下(图1中的虚线)我们观察到:今年1季度的内需同比增速在6%,从过去十多年的数据来看,2015年的4个季度也表现出相近、甚至更弱的增速,2019年的4个季度稍好于今年1季度、但增速水平也较为接近。因此从传统方法框架来看,今年1季度的内需强弱水平在疫情之前可以找到两个比较接近的时期作为参照。

但是,前言中的讨论提到传统方法框架存在比较严重的问题,我们使用修正支出法框架重新进行计算,得到了内需的表现(图1中的实线)。我们可以看到:2022年2季度以来,内需持续处于较低水平,虽然好于2020年,但是与疫情前所有时间段相比,都呈现出较弱的水平。最近4个季度内需增速持续改善,但仍未回到疫情之前的同比增速低点。2023年2季度的内需增速尚无法计算,预计其增速可能较1季度继续有所改善。不过考虑到2022年2季度内需增长的低基数(1.7%),2023年2季度内需两年平均增速较1季度增速出现下降的可能性更大——这表明我国内需恢复的动力仍然不强、复苏态势仍不稳固,可能呈现名义增速改善、但两年平均增速可能出现下滑。如果下半年中国的出口增速向周边其他国家和地区趋同、出现下降,则外需的下滑将进一步凸显出我国内需面临的压力。

Part

4

结论与不足

以上分析表明,传统支出法框架下的内需观察口径存在明显的问题,我们需要使用修正方法对内需进行观察。而且修正方法揭示,目前我国内需增长势头仍然处于恢复阶段,而且恢复动能尚不巩固,亟待宏观政策对国内总需求采取稳定的措施。

不过本文的分析仍然有待进一步完善,主要是需要对Cm、Im、Gm和Xm进行识别。一个比较粗糙的方法是剔除掉加工贸易之后来定义出口。更精确的做法是基于分部门的投入产出表,对上述四个部门的值进行估算,进而对内需进行更加准确的刻画。不过我国投入产出表是以5年度进行更新的,即使有年度投入产出表也是基于一定假设条件进行的外推,因此可能难以对内需的季度变化做出准确的估计。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}