以下文章来源于财经杂志 ,作者徐奇渊

6月15日,国家统计局发布5月国民经济运行数据。统计局数据显示,5月份,社会消费品零售总额31973亿元,同比下降2.8%(扣除价格因素实际下降3.7%),降幅比上月收窄4.7个百分点。其中,除汽车以外的消费品零售额28597亿元,下降3.5%。

一般而言,消费是三驾马车里最稳定的因素,讨论总需求波动通常更多关注出口和投资。但是疫情冲击下,消费需求失去了稳定。2020年一季度中国GDP的增速为-6.8%,其中消费贡献了-4.36个百分点,成为最重要的拖累因素。后疫情时期,中国经济能实现多大程度的回调和反弹,相当大程度上也将取决于消费需求的修复。

伴随的一个问题是,当前消费需求到底恢复得怎么样?对于这个问题,我们通常会观察社会消费品零售总额(下称“社零”)。但是在疫情冲击之下,这个指标无法准确反映消费需求。

疫情冲击下,用社零指标观察消费需求偏差较大

2020年4月,社零当月同比增速也仅为-7.5%,虽然较一季度的-19%已经有明显好转,但与同期的工业增加值增速(3.9%)形成了很大的反差。看起来,消费恢复大大慢于生产,消费复苏明显慢于此前预期。

但是,用社零指标来观察消费需求存在问题。尤其是疫情的特殊冲击下,这一指标的问题更加突出。具体来说有以下问题:

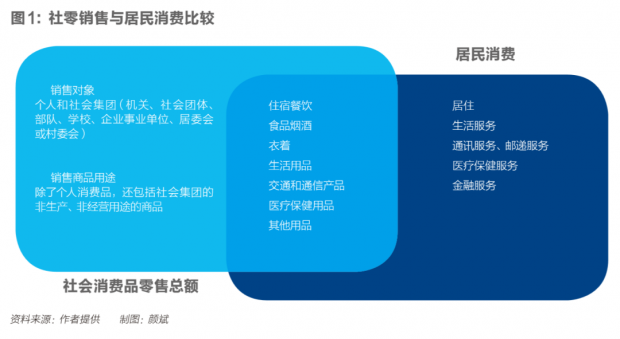

第一,社零的销售内容,比居民消费少了一大块,即服务消费。根据《国家统计调查制度》,社会消费品零售总额的统计内容仅涉及两类单位:批发零售、住宿餐饮,因此其无法代表总体的消费需求。除了批发零售、住宿餐饮两大类,居民消费还包括其他一些重要内容,比如:居住、生活服务、通信服务、邮递服务、医疗保健服务、教育等等。上述消费内容,都不在社零指标中。疫情冲击下,社零中包括的住宿餐饮、批发零售往往受到冲击较大,而没有包含在社零当中的那些消费内容则更加稳定。因此,社零指标仅仅包括了批发零售、住宿餐饮,如果只看这项指标,就会高估消费需求面临的困难。当然,我们对消费需求面临的困难确实要有足够的重视,但要进行全面的分析。

第二,社零的销售对象,超出了居民个人,同时也包括社会集团。根据中国的统计制度,社会集团包括机关、社会团体、部队、学校、企业事业单位、居委会或村委会。因此,社零的部分内容并不属于居民消费。

第三,社零所涉及销售商品的用途也超出了居民消费。因为社零对应的销售对象额外包括了社会集团,因此其所对应的销售用途,既包括居民个人消费用品,也包括社会集团的非生产、非经营用途购买的商品。例如,企业自用的建材、燃料、五金用品,学校、部队自用的食堂炊具、文体用品,机关事业单位自用的办公用品、耗材等等。从这个口径来看,社零指标范围也明显超出了居民消费口径。

从以上三点可以看到,相对于居民消费需求而言,社零指标该算的没有算(第一点),不该算的算了(第二、三点)。尤其在疫情冲击下,第一点原因使得社零与消费需求之间的偏差比平时更为突出。

从数据表现来看社零指标和居民消费的差异

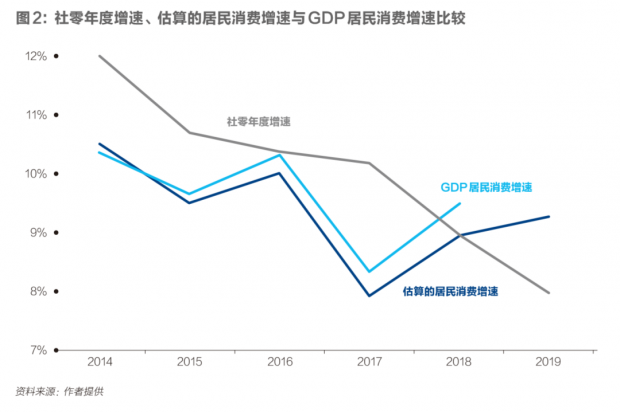

从数据上来看,我们可以观察到社零增速、GDP口径的居民消费增速两个指标的重要差异(两者均为名义增速)。在近些年中,两者呈现出不相关、甚至完全相反的变动。比如2017年,社零增速较2016年下降了0.2个百分点(从10.4%下降到10.2%),而GDP口径的居民消费增速则下降了近2个百分点(从10.3%下降至8.4%)。2018年,社零增速较2017年下降了1.2个百分点(从10.2%下降至9.0%),但GDP口径的居民消费增速则上升了1.1个百分点(从8.4%上升到9.5%)。

显然GDP口径的居民消费数据,更能够代表实际的居民消费增速情况,但是这个指标也面临问题。一是数据频率太低,只有年度增速。在季度频率上,GDP口径的居民消费只有贡献率、拉动的百分点,没有同比增速。二是滞后时间长,到2020年目前为止,还没有2019年的GDP口径居民消费数据。同时社零数据又存在前述缺陷,这就给我们观察消费需求的最新变化带来了困难。

基于季度数据来观察消费需求的变化

用社零、GDP口径的居民消费来观察消费需求,都有各自的问题。那应该怎样观察消费呢?下面给出两种基于季度数据的方法,而且这两种方法得到的结论比较一致。

第一种方法是根据季度的GDP的拉动点数来推算消费增速。例如,消费拉动GDP下降4个点,用这个数除以居民消费占GDP的比例,假如50%,那就得到同期消费增速为-8%(-4%除以50%)。这种方法也容易受到怀疑,不过我们可以看到,这种推算方法也得到了第二种方法的验证和支持。

第二种估算方法,根据城镇居民人均消费支出增速来进行估算。因为农村居民的现金消费支出没有季度数据、没有季度增速。因此可以做如下估算:用城镇居民人均消费支出增速,加上全国总体人口增速,再加上调整项(用于考虑农村人口转变成城镇人口,即城市化的影响,这对消费增速也有拉升的贡献)。

根据以上两种方法,可以得到一个估算区间:2020年一季度,居民消费增速应该在-7.5%到-9.2%之间,或者说-8%上下。而同期,社会消费品零售总额增速是-19%(两个口径均为名义值)。从这个比较来看,消费增速虽然仍有显著下滑,但远比社零增速看起来更好。这在一定程度上,也可以部分解释对于一季度GDP数据的困惑。按照类似的方法,我们可以估算出过去年度的居民消费增速情况,然后将其与过去年度的社零指标、GDP居民消费增速进行比较,可以发现:估算的居民消费增速与GDP居民消费增速的变化高度一致,效果明显好于社零增速指标。

用金融市场数据来观察、验证消费的最新复苏和变化趋势

2020 年 5 月 30 日,大连市西安路一商场内,人们排队购买“ 网红茶 ”。图 /IC

接下来,我们以分行业的股价指数来观察消费的最新的复苏和变化。不过,股价数据也会受到金融市场投机因素、心理预期的影响,不一定完全反映基本面。不过可以对我们的逻辑和直觉,进行一些验证。

首先我们选定2020年1月22日武汉封城之前那天作为基期。假定待观察行业的股票指数均为100,观察期持续到5月22日。然后,根据万得沪深两市上市公司的股票行业分类整理,观察所有与消费相关的行业股价指数。可以发现,疫情暴发以来,日常消费相关行业的股价,总体上维持稳定甚至走强。而可选消费行业则仍然弱于疫情暴发之前的表现。具体而言,从疫情暴发以来,消费需求经历了以下三个阶段:

第一阶段,1月22日至3月中旬。在这个阶段,除了极个别行业在金融市场上表现出市场价值上升(比如医疗保健、家庭用品、食品与主要用品零售等勉强为正),其他消费类行业价值均出现了不同程度的下降。这验证了:疫情迅猛冲击之下消费行为退缩到了必需品和医疗保健两个领域。

第二阶段,从3月中旬疫情得到基本控制到5月1日黄金周之前。行业表现开始分化,有更多行业加入到了增长区间内。

例如:互联网销售、个人用品、制药等。值得注意的是,“五一”之前市场对某些行业预期非常积极,包括航空、公路铁路运输、酒店餐饮与休闲,这些行业的股价都有明显上升。但在“五一”之后,上述行业的股价都出现了回落。需要说明的是,“酒店餐馆与休闲”行业表现并不是很弱,这可能与上市公司的样本偏差有关,该行业中的非上市公司可能面临更大困境,而社零指标的统计则包含了后者。

第三阶段,“五一”以来国内疫情总体上更加趋稳,但消费相关的行业分化更加显著。互联网的线上消费、与出口有关的医疗保健品行业(这并不一定体现国内需求因素)的股价向上,其他的基本生活用品、日常生活用品的行业股指保持稳定。

与1月22日相比,股价仍然处于下跌区间的消费相关行业可以分成两类:第一类是与疫情控制措施相关的消费,比如酒店餐饮、航空交通运输等;第二类与疫情控制没有直接关系,但与居民未来的收入信心、就业信心相关,比如汽车,以及家庭耐用消费品的消费。

其中,第一类消费的恢复快慢,取决于疫情控制当中限制人流措施的放开,以及居民对疫情恐惧心理的消除。第二类消费的恢复快慢,则取决于居民收入信心和就业预期。在这方面,家庭耐用消费品行业值得观察。

总体上来看,可选消费,以及上述两类消费均没有回到疫情暴发之前的水平。接下来对消费行为的观察,还可以特别关注这两类行业。

作者为中国社会科学院世界经济与政治研究所研究员;编辑:王延春

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}